- Разбор конфликта вокруг возврата излишне уплаченных налогов

- Кассационное определение о сроках возврата налогов

- История дела Андрея Радзуна

- Решение суда

- Андрей Радзун обратился в Верховный Суд

- Позиция Конституционного Суда

- Решение Верховного Суда

- Верховный Суд Российской Федерации рассмотрел дело о возврате излишне уплаченного налога

- Значение определения Верховного Суда

- Позиция экспертов и анализ определения Верховного Суда

- Реакция на выводы судов апелляционной и кассационной инстанций

- Итоги определения Верховного Суда

- Ситуации, когда необходимо вернуть ошибочно или излишне перечисленные средства

- Когда может возникнуть необходимость запроса на возврат средств

- Образец и форма документа в конкретных ситуациях

- Как написать письмо о возврате денежных средств

- Письмо о возврате перечисленных денежных средств

- Возврат ошибочно перечисленных денежных средств

- Возврат излишне перечисленных денежных средств

- На возврат денежных средств от поставщика

- О дополнениях к ходатайству о возврате денег

- Об ответственности, предусмотренной законом за невозврат платежа

- Основные причины возврата денежных средств покупателю

- Возврат клиенту денежных средств на карту

- Как произвести возврат наличных?

- Возврат денег покупателю на расчетный счет

- Оформление возврата денег от поставщика в 1С

- Как теперь формируется переплата

- Правила возврата переплаты ЕНС

- Как заполнить заявление на возврат

- Месяц бухгалтерского обслуживания в подарок

- Изменения,которые вносятся в Общие требования к возврату излишне уплаченных (взысканных) платежей, утвержденные приказом Министерства финансов Российской Федерации от 27 сентября 2021 г. N 137н

- Информация об изменениях

Разбор конфликта вокруг возврата излишне уплаченных налогов

По мнению одного из экспертов, Верховный Суд указал на необходимость анализировать конкретные обстоятельства каждого дела и четко определять, в какой момент налогоплательщик фактически узнал о переплате. Это должно учитывать исполнение обязанности налогового органа по информированию предпринимателя о возникшей переплате.

По мнению второго эксперта, позиция апелляционной и кассационной инстанций выглядит немного предвзято в свете замалчивания факта наличия переплаты по НДС налоговым органом. Выводы судов вызывали недоумение у третьего эксперта.

Кассационное определение о сроках возврата налогов

В Кассационном определении № 18-КАД22-55-К4 от 1 марта Суд указал, как исчисляется срок на возврат излишне уплаченного налога.

История дела Андрея Радзуна

14 ноября 2019 года Андрей Радзун обратился в МИФНС № 7 по Краснодарскому краю с заявлением о возврате излишне уплаченного НДС и налога на доход. Налоговая отказала ему со ссылкой на пропуск трехлетнего срока на подачу заявления. Позже Андрей Радзун обратился в УФНС, но его жалобу не удовлетворили.

Затем он обратился в суд с иском о признании незаконным решения налогового органа, требуя вернуть излишне уплаченные налоги и взыскать проценты за просрочку.

Решение суда

Суд признал решение налогового органа незаконным, указав на невозможность налогоплательщика узнать о переплате без уведомления от налоговой инспекции. Он отметил, что закон позволяет обратиться за возвратом налогов в течение трех лет после установления факта переплаты. Налоговая инспекция не выполнила свою обязанность по информированию.

Апелляционный суд считал, что Радзун должен был знать о переплате в момент подачи деклараций, поэтому он пропустил срок на подачу заявления. Такое же мнение выразил и кассационный суд.

Андрей Радзун обратился в Верховный Суд

Андрей Радзун обратился в Верховный Суд. Рассмотрев дело, ВС указал, что ст. 78 Налогового кодекса (в действовавшей редакции) установлен порядок реализации налогоплательщиком права на своевременный возврат сумм излишне уплаченных налогов, пеней, штрафа. В силу п. 7 этой статьи заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством о налогах и сборах или по результатам взаимосогласительной процедуры в соответствии с международным договором Российской Федерации по вопросам налогообложения.

Позиция Конституционного Суда

Согласно позиции Конституционного Суда из Определения от 21 июня 2001 г. № 173-О, ст. 78 Налогового кодекса не препятствует гражданину в случае пропуска указанного в п. 7 данной статьи срока обратиться в суд с иском о возврате из бюджета переплаченной суммы в порядке гражданского или арбитражного судопроизводства, и в этом случае действуют общие правила исчисления срока исковой давности – со дня, когда лицо узнало или должно было узнать о нарушении своего права (п. 1 ст. 200 ГК). Права налогоплательщиков, в том числе на своевременный возврат сумм излишне уплаченных либо излишне взысканных налогов, обеспечиваются соответствующими обязанностями должностных лиц налоговых органов и иных уполномоченных органов по информированию физического лица о факте и сумме излишней уплаты налога (подп. 5 п. 1 ст. 21, п. 2 ст. 22, подп. 7, 9 п. 1 ст. 32, п. 3 ст. 78 НК).

Решение Верховного Суда

Суд первой инстанции установил, что о наличии переплаты административному истцу стало известно 24 октября 2019 г., в день вызова в Межрайонную инспекцию для консультации по иным налогам и сборам. Данный факт подтвержден документами в суде первой инстанции, суд дал им соответствующую правовую оценку, административный ответчик данный факт не опроверг, доказательств о их несоответствии не представил. Исходя из установленных по делу обстоятельств и анализа приведенных положений законодательства, обращение Радзуна А.В. в налоговый орган с заявлением о возврате излишне уплаченных налогов 14 ноября 2019 г. свидетельствует об отсутствии пропуска установленного законом срока на подачу такого заявления, – указал ВС, отменив судебные акты апелляции и кассации и оставив в силе решение первой инстанции.

Верховный Суд Российской Федерации рассмотрел дело о возврате излишне уплаченного налога

По мнению Романа Шишкина, передачу дела в Верховный Суд обусловил факт различия позиций судов кассационных инстанций. Действительно, согласно данным судов апелляционной и кассационной инстанций, момент подачи декларации является началом исчисления срока на обращение в суд. Однако Верховный Суд отметил необходимость анализировать конкретные обстоятельства каждого дела для определения момента, когда налогоплательщик узнал о переплате. Учитывая исполнение обязанности налоговым органом по информированию о переплате, налогоплательщики могут использовать это в своих аргументах.

Значение определения Верховного Суда

Адвокат Александр Фищук подчеркнул, что определение Верховного Суда напоминает о важности полного выполнения ст. 78 Налогового кодекса для обеспечения прав налогоплательщика. Возврат налога всегда вызывает негативные реакции со стороны власти, но важно помнить о законных правах налогоплательщика.

Позиция экспертов и анализ определения Верховного Суда

Екатерина Дубровина, руководитель отдела налоговой практики ООО Команда АТЕРС, отметила, что Верховный Суд подтвердил право налогоплательщика на возврат излишне уплаченного налога в случае пропуска установленного законом срока. Она указала на необходимость обращения в досудебном порядке для последующего обращения в суд.

Реакция на выводы судов апелляционной и кассационной инстанций

Екатерина Дубровина также выразила недоумение по поводу выводов судов апелляционной и кассационной инстанций. Как можно утверждать, что налогоплательщик знал о переплате налога на момент подачи декларации? Это, по ее мнению, противоречит здравому смыслу.

Итоги определения Верховного Суда

Таким образом, определение Верховного Суда Российской Федерации подтвердило важность соблюдения законных прав налогоплательщиков и необходимость анализа конкретных обстоятельств каждого случая для определения момента узнаваемости переплаты налога. Правильное восприятие закона и здравого смысла важно для правосудия и защиты интересов граждан.

| Роман Шишкин | Кассационные инстанции |

|---|---|

| Александр Фищук | Апелляционные суды |

| Екатерина Дубровина | Информирование о переплате |

Ситуации, когда необходимо вернуть ошибочно или излишне перечисленные средства

Ситуации, когда необходимо вернуть ошибочно или излишне перечисленные на счет контрагента деньги, нередки в финансовой практике. Эта ситуация не из приятных, но и не безнадежна – ее можно разрешить, отправив письмо о возврате денежных средств в обслуживающий банк.

Когда может возникнуть необходимость запроса на возврат средств

Необходимость обратиться к банку или контрагенту с ходатайством о возврате перечисленных вами денежных средств может возникнуть в ряде случаев. К примеру, в связи с:

- Ошибкой при переводе;

- Переплатой;

- Неправомерным списанием средств.

В каждом из этих случаев, чтобы вернуть перечисленные средства, плательщик должен направить в адрес получателя письмо, с указанием сути обращения и подтверждение причины требования.

Образец и форма документа в конкретных ситуациях

В номенклатурной сетке внутренних документов письмо возврата денежных средств – это ходатайство, сутью которого является просьба плательщика вернуть в адрес отправителя деньги, излишне или ошибочно перечисленные.

Стандартной формы такого письма, утвержденной законодательно, не существует. Однако в деловой финансовой переписке используются образцы, содержание и форма которых сложились с учетом многолетней практики. Кроме того, могут использоваться формы, рекомендованные конкретными банками, клиентом которых является плательщик.

Как написать письмо о возврате денежных средств

Принцип формирования содержащихся в письме сведений и их последовательность идентичен требованиям к формированию деловых документов.

Обращаем внимание! Если в адрес контрагента направляется письмо-претензия о возврате денежных средств (как правило, претензия отправляется в случае, если на первичное обращение получатель не отреагировал), в него включается дополнительный пункт – информация о рассмотрении претензии через судебную инстанцию, выдвижение требований на начисление штрафных санкций за незаконное использование финансов, ответственность согласно действующему законодательству.

Письмо о возврате перечисленных денежных средств

Принцип написания информационной части заявления о возврате средств имеет общую концепцию, однако ее содержание различается с учетом причины подачи ходатайства. Рассмотрим три варианта и нюансы написания писем.

Возврат ошибочно перечисленных денежных средств

Данный вариант ходатайства актуален для случаев, когда плательщик отправил средства на расчетный счет контрагента, которому они не предназначались. К примеру, на возврат ошибочно перечисленных денежных средств письмо, образец которого мы рассматриваем в этой части, должно быть подано, если:

- Было произведено двойное списание или переплата;

- В результате системной ошибки деньги попали на неверный счет;

- Была неправомерно переведена сторонним лицом.

Возврат излишне перечисленных денежных средств

Данная версия письма актуальна в случаях, когда отправитель платежа неверно указал, а в частности – неправомерно завысил, сумму перечисляемых средств, допустив ошибку в расчетах или механическую ошибку.

Приводим пример, как должно быть написано письмо на возврат излишне перечисленных денежных средств, образец которого содержит указание на тип ошибки, и дополнительные документы – акт сверки, подтверждающий переплату.

На возврат денежных средств от поставщика

Письмо о возврате денежных средств за товар – это уже не столько заявление о возврате денег, сколько полноценная финансово-правовая претензия, которая и оформлена должна быть соответствующим образом.

Содержание этого письма, которое в свою очередь может впоследствии стать документальным доводом при рассмотрении иска в хозяйственном арбитраже, должно в обязательном порядке иметь:

Данный вид претензии на возврат средств подразумевает обязательное наличие и предоставление банку подтверждающих документов – договора поставок и акта сверки.

О дополнениях к ходатайству о возврате денег

Хотя основным документов при обращении по вопросу возврата средств является Письмо, оно не всегда признается самодостаточным документом.

В ряде случаев (при возврате денежных средств за товар, излишне перечисленных денег) банк может и имеет право затребовать дополнительно такие документы, как:

Об ответственности, предусмотренной законом за невозврат платежа

Защиту денежных средств плательщика, ошибочно или излишне перечисленных в адрес контрагента, обеспечивает государство положениями Гражданского кодекса РФ.

Так, нормами закона установлены для лиц, неправомерно удерживающих и не вернувших денежные средства в установленный срок, что признается законом как неосновательное обогащение:

Излишне перечисленные денежные средства могут поступать не только от постоянных покупателей и клиентов, но и от случайных компаний, которые имеют полное право потребовать возвращения собственных денежных средств.

Если к вам поступили деньги, которые по ошибке были переведены покупателем, или клиентом был возвращен ранее приобретенный товар – то у вас есть основание, чтобы вернуть ему денежные средства обратно. Речь также идет о ситуациях, когда вы по ошибке переплатили или вернули товар поставщику. В таком случае вы можете потребовать от него вернуть деньги. Нужно обратить внимание, что на самом деле причин возврата товара, за который потом придется возвращать денежные средства, может быть огромное количество. Например, бывают случаи, когда покупатель внес предоплату и ожидал поступление товара, который так и не был отправлен. В такой ситуации важно вернуть его деньги назад. В данной статье рассмотрены способы, как в программе 1С Бухгалтерия 8.3 правильно отразить возврат средств покупателю или оформить возврат денежных средств, полученных от поставщика.

Основные причины возврата денежных средств покупателю

Во время осуществления расчетов между контрагентами нередко возникают ситуации, когда по ошибке происходит перечисление денежных средств. К основным причинам ошибочных перечислений можно отнести:

Нужно обратить внимание, что индивидуальный предприниматель (юридическое лицо) обязательно должен осуществить возврат ошибочно полученных финансов на основании претензии со стороны контрагента. В данном письме указываются причины и реквизиты, куда можно вернуть денежные средства. Следует помнить, что отразить возврат в 1С Бухгалтерия нужно в день списания денежных средств с расчетного счета.

Для выполнения возврата денежных средств клиенту можно воспользоваться письмом, в котором перечислены банковские реквизиты для оплаты или указана причина возврата товара. Если обратить внимание на розничную торговлю, то в этом случае составляется соответствующее заявление в произвольной форме. Дополнительно указывается причина возврата товарной позиции. Для того чтобы вернуть деньги в 1С поставщикам нужно провести определенную операцию при списании с расчетного счета или выдаче наличных средств. В учете у покупателя происходит оформление специальной операции.

Ниже можно подробнее ознакомиться с инструкцией, позволяющей оформить возврат денег покупателю в 1С Бухгалтерия 8.3.

Возврат клиенту денежных средств на карту

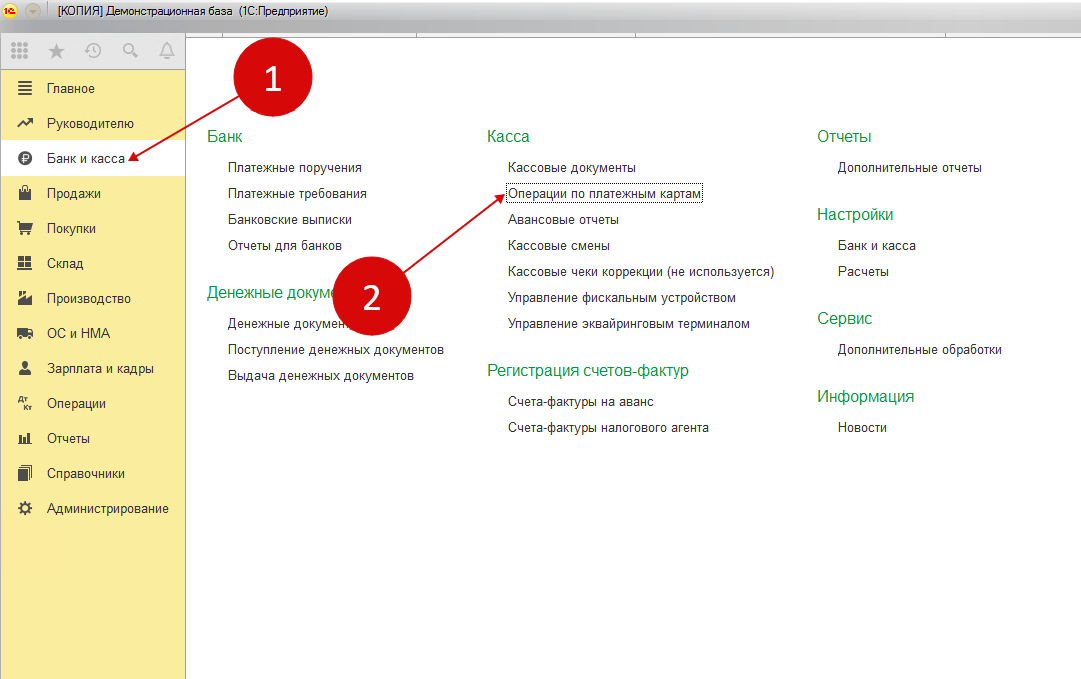

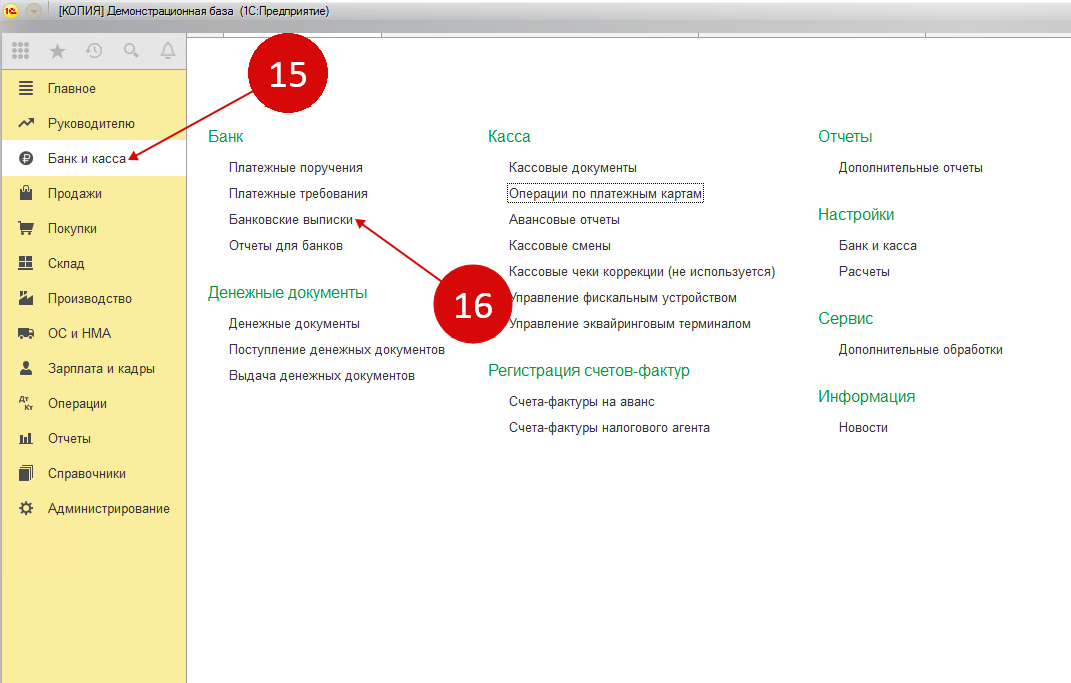

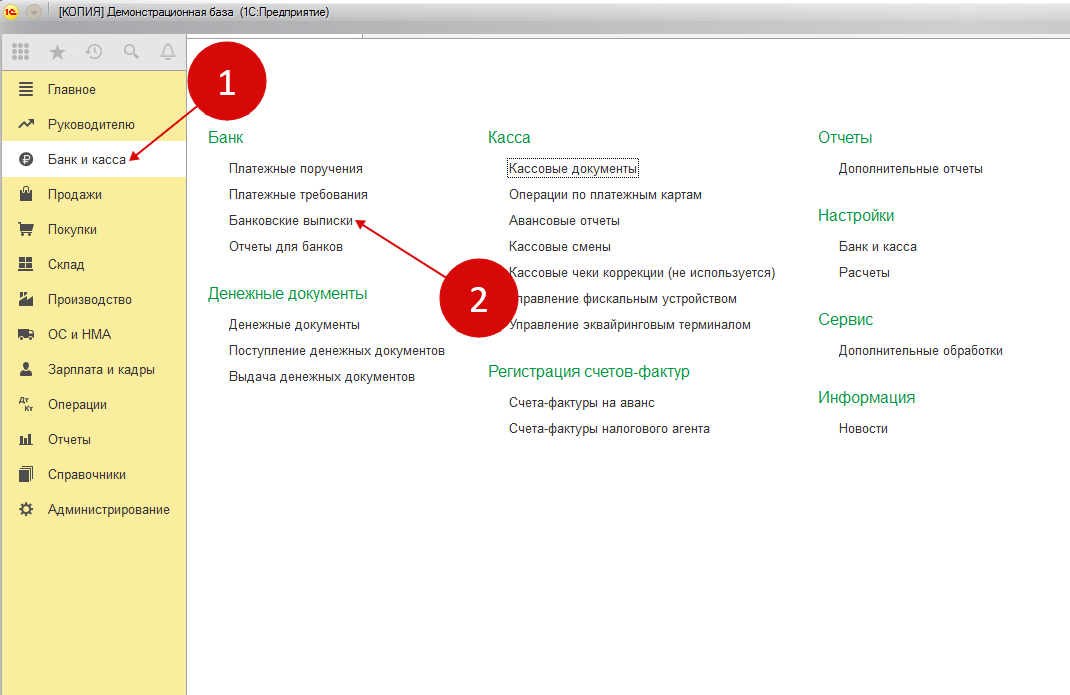

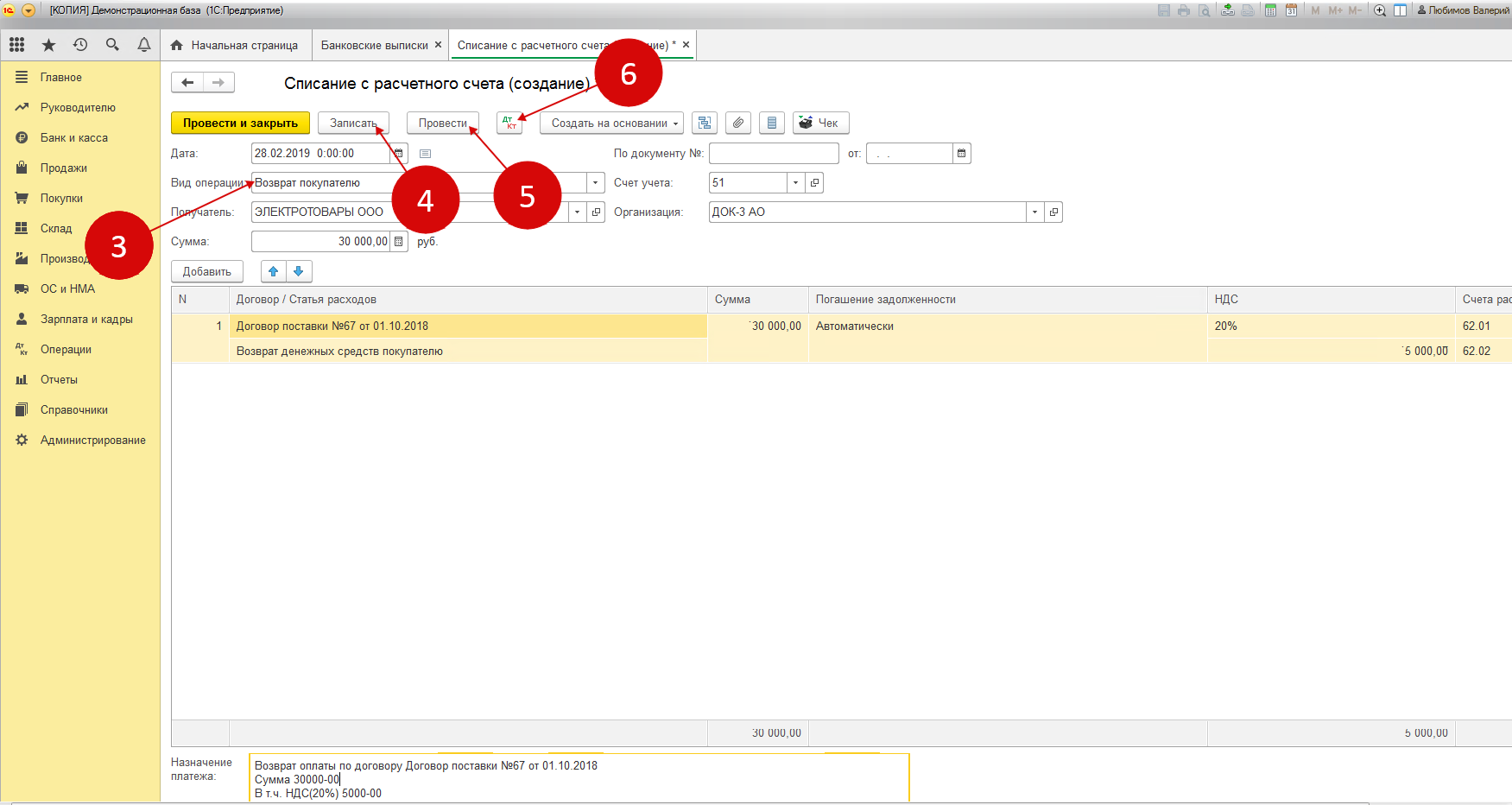

В различных торговых организациях нередко выполняют возврат денежных средств своему клиенту на обычную пластиковую карточку. Этот способ применим, если покупатель ранее оплатил товарную позицию данной картой, после чего в течение двух недель решил вернуть ее обратно. Для оформления денежного перевода с задействованием бухгалтерской программы на карту нужно перейти в раздел "Банк и касса" и кликнуть по ссылке "Операции по платежным картам". После этого перед пользователем появится окошко с операциями, созданными ранее.

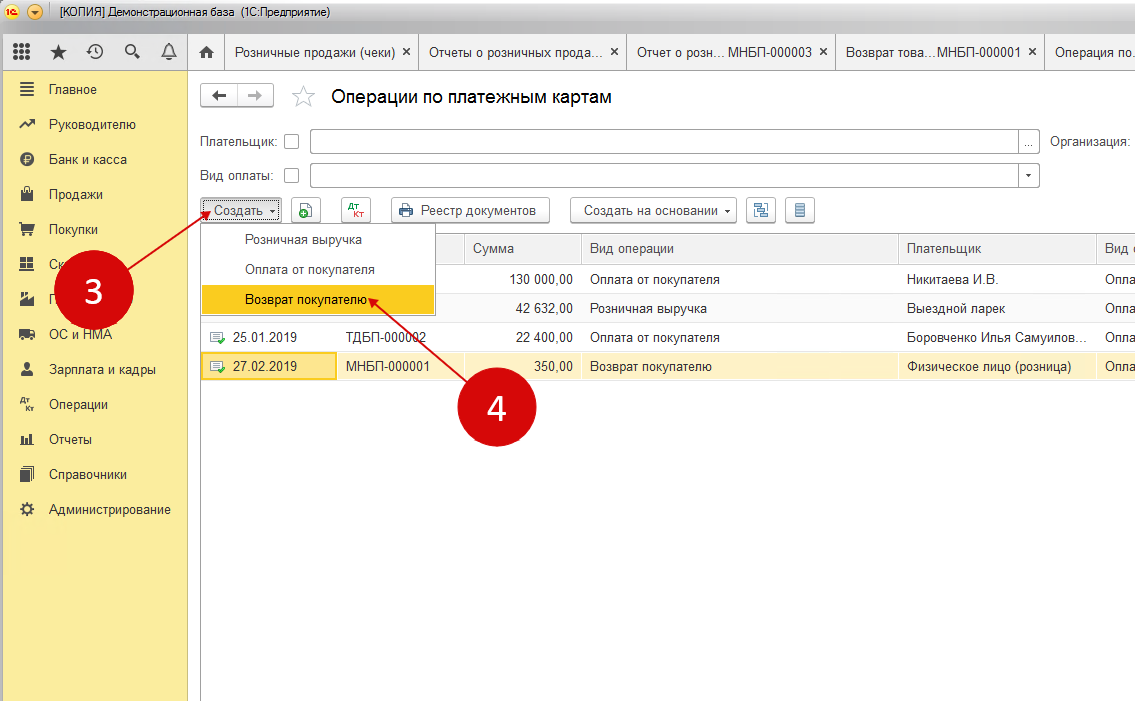

В появившемся окошке нужно найти и кликнуть по кнопке "Создать". Далее следует выбрать пункт "Возврат покупателю". После этого перед пользователем откроется специальная форма для возврата денежных средств в программе 1С.

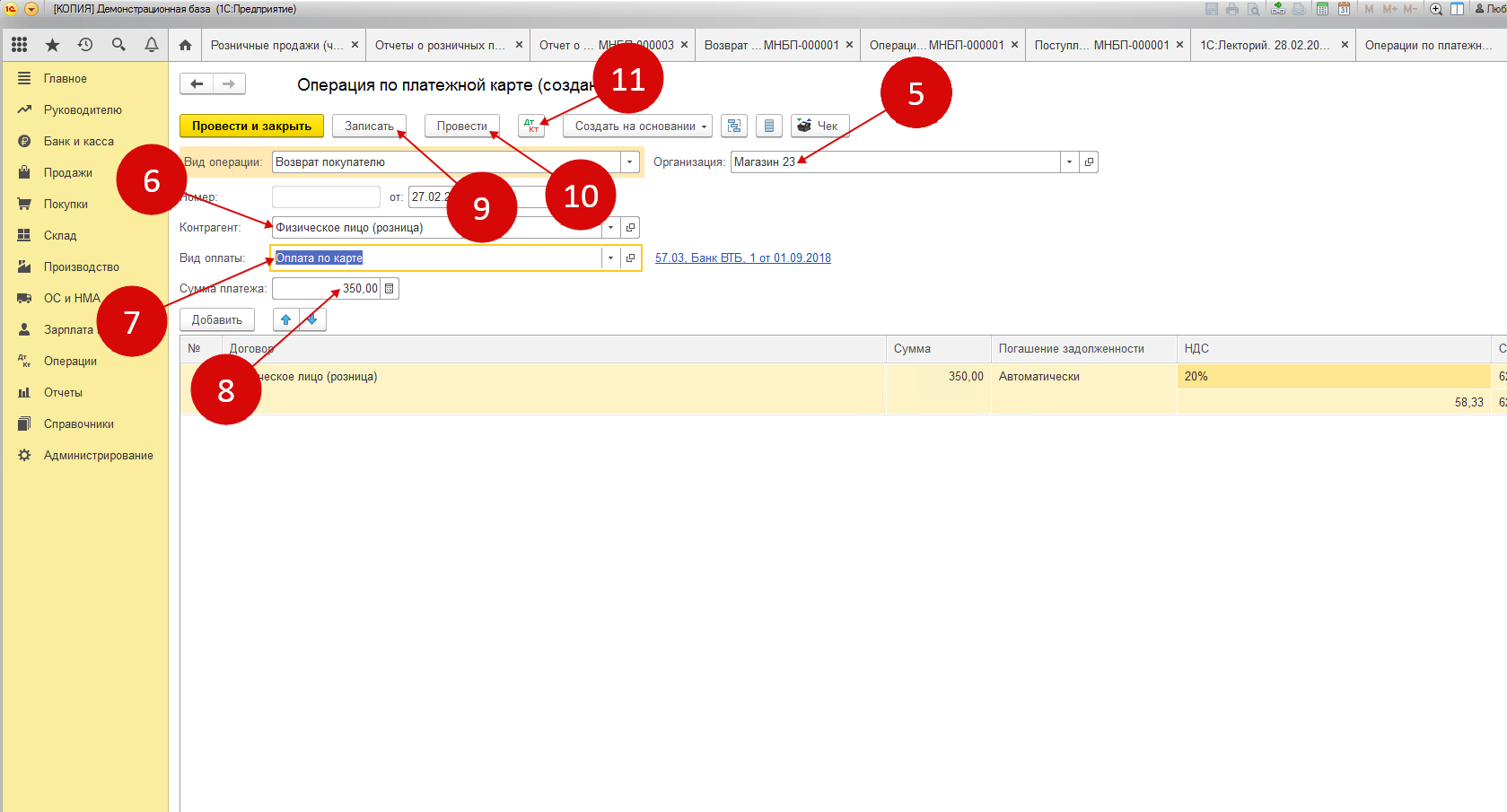

В этой форме требуется указать следующую информацию:

Для того чтобы выполнить сохранение и провести документ, требуется нажать следующие кнопки "Записать" и "Провести". Далее необходимо нажать на кнопку "ДтКт" для проверки бухгалтерских записей. После этого откроется окошко совершения проводок.

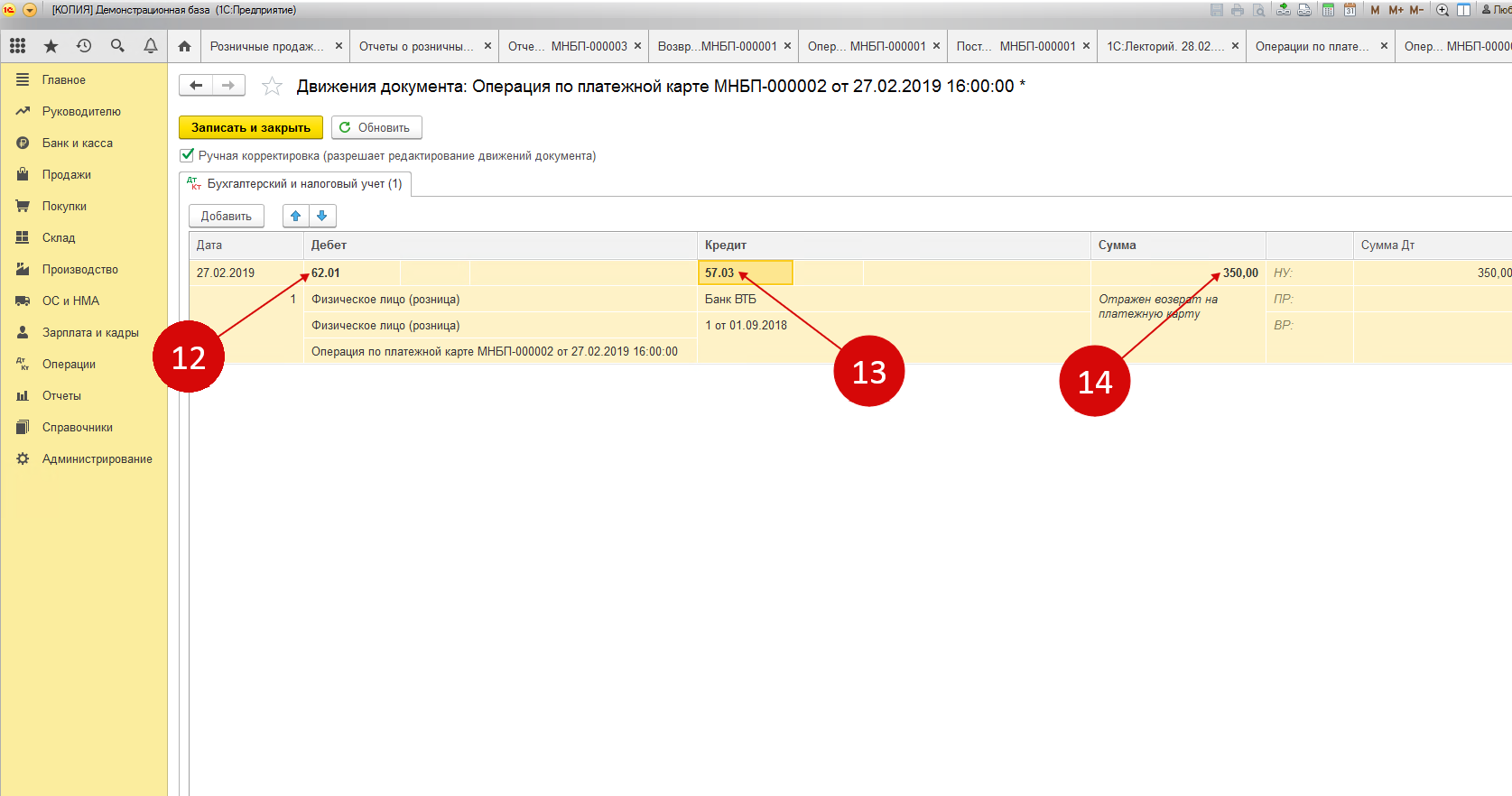

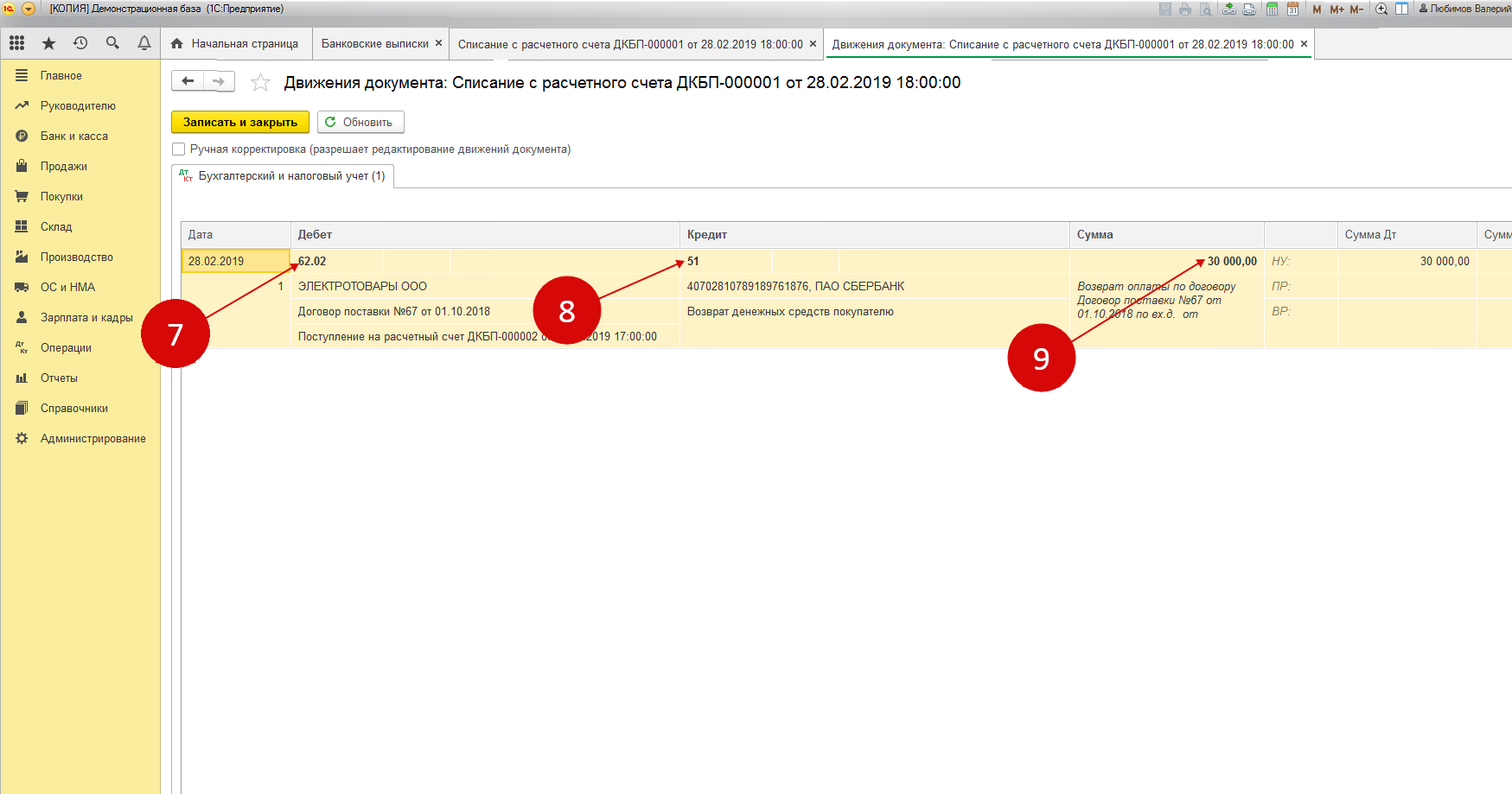

В окошке проводок можно увидеть операцию по дебету счета 62.01 "Расчеты с покупателями и заказчиками" и кредиту счета 57.03 "Продажи по платежным картам" на сумму возврата. После того, как финансовое учреждение произведет списание денежных средств с расчетного счета, сальдо по счету 57.03 станет равно нулю.

Через некоторое время денежные средства спишутся с расчетного счета и поступят банку-эквайеру. Ну или на сумму возврата просто будут уменьшены поступления оплат по карточкам. Нужно помнить, что все операции, которые проводятся по расчетному счету, обычно загружаются из клиент-банка.

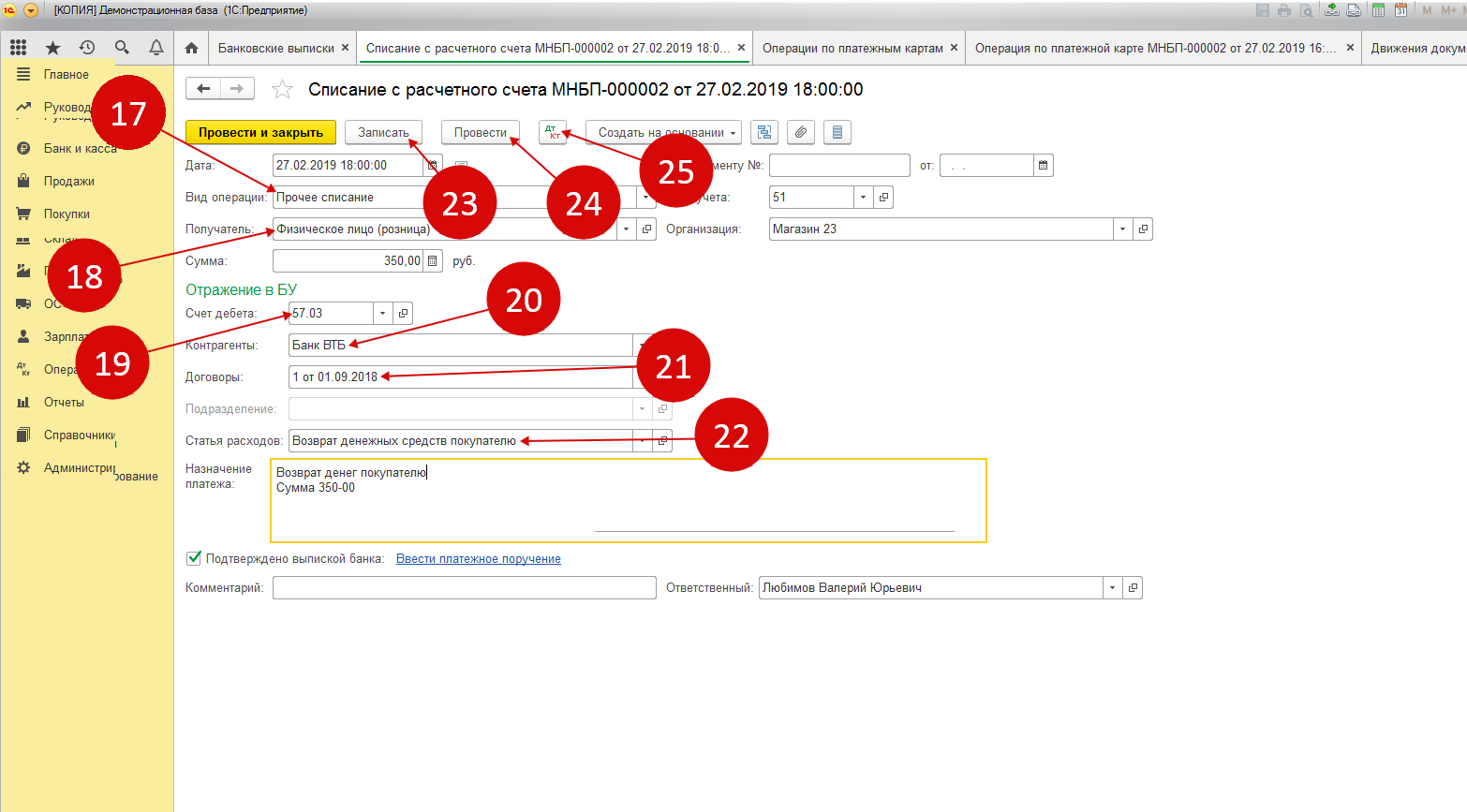

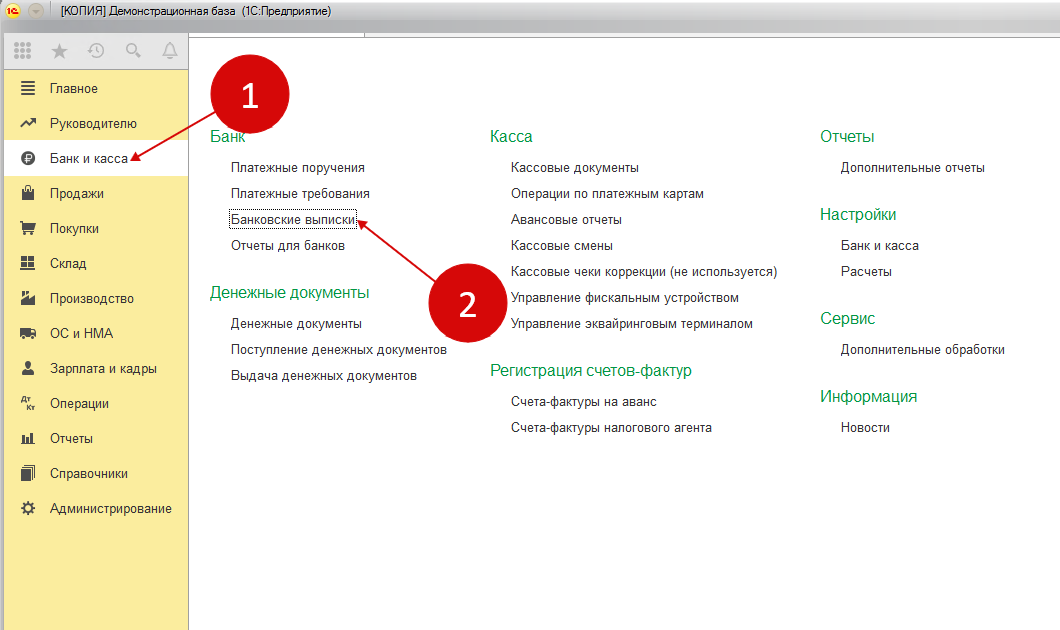

В случае, если возврат денег отразился отдельной операцией по расчетному счету, то в документе списания рекомендуется поставить правильные реквизиты. Чтобы сделать это следует перейти в раздел "Банк и касса" и кликнуть по ссылке "Банковские выписки". Только после этого будет открыто окошко с операциями.

В данной выписке следует найти требуемую операцию под названием "Списание с расчетного счета". В соответствующие поля необходимо внести некоторые изменения. А именно:

Следующим шагом является отражение операции в учете, для чего рекомендуется нажать на такие кнопки: "Провести" и "Записать". Для ознакомления с бухгалтерскими проводками нужно кликнуть по кнопке "ДтКт". После чего перед пользователем откроется окошко проводок.

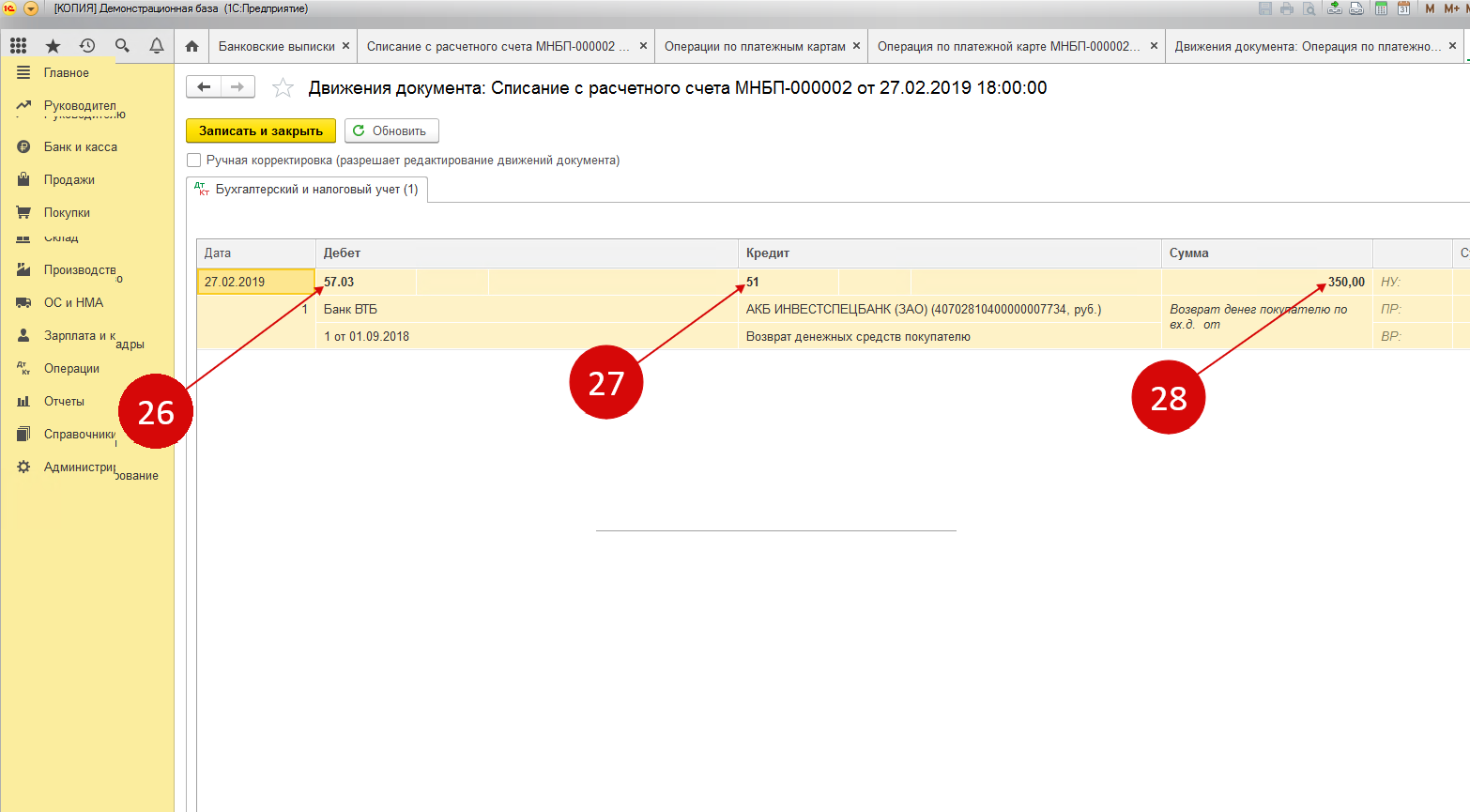

В окошке проводок можно увидеть операцию по дебету счета 57.03 "Продажи по платежным картам". Здесь также возможно ознакомиться с операцией по кредиту счета 51 "Расчетный счет" на сумму перевода. С этого момента сальдо по счету 57.03 будет равно 0.

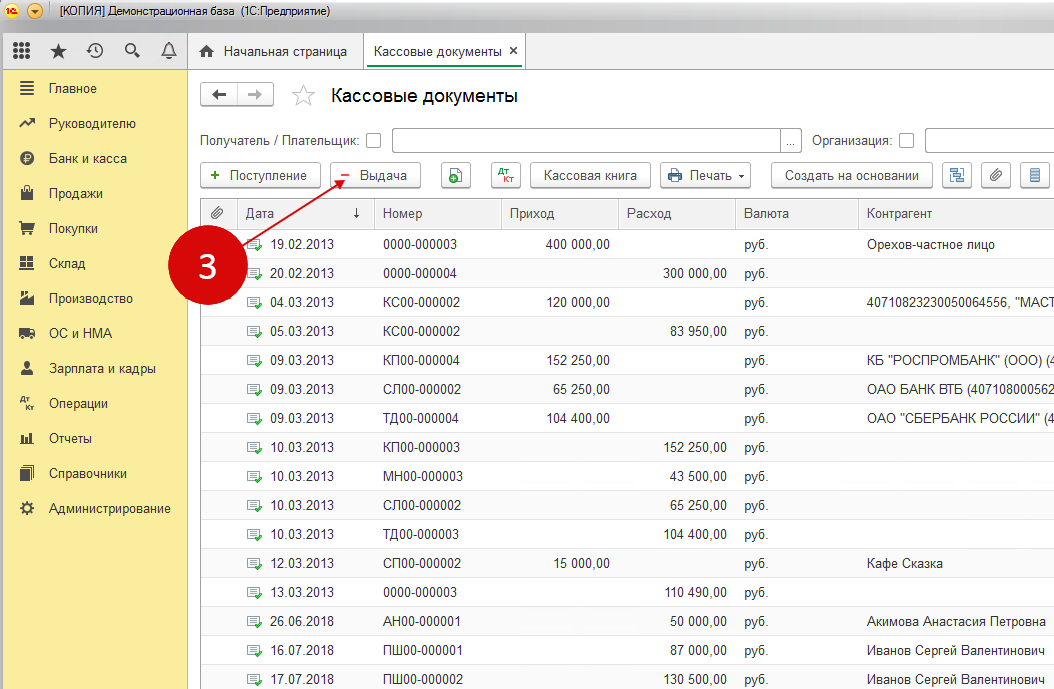

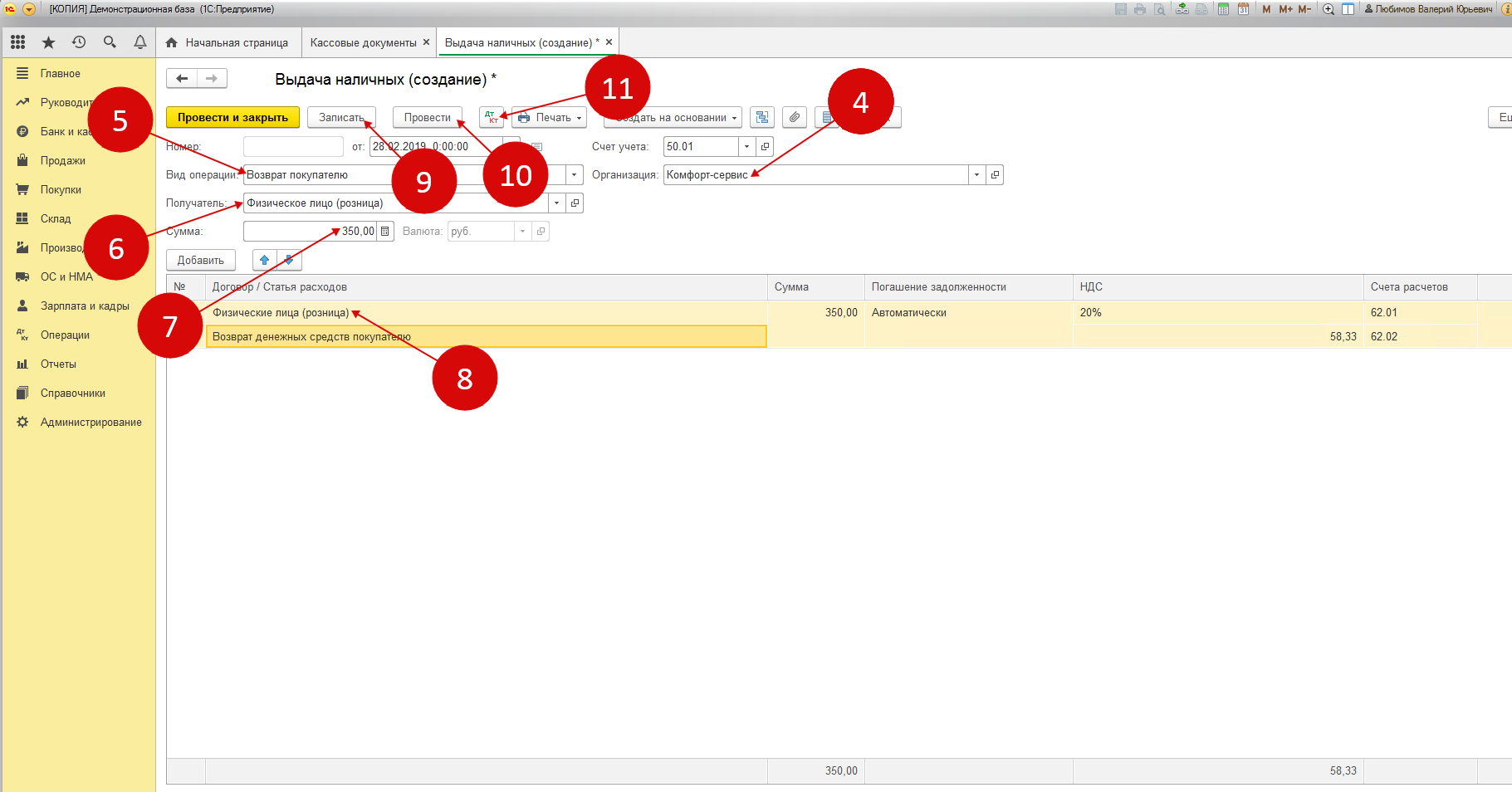

Как произвести возврат наличных?

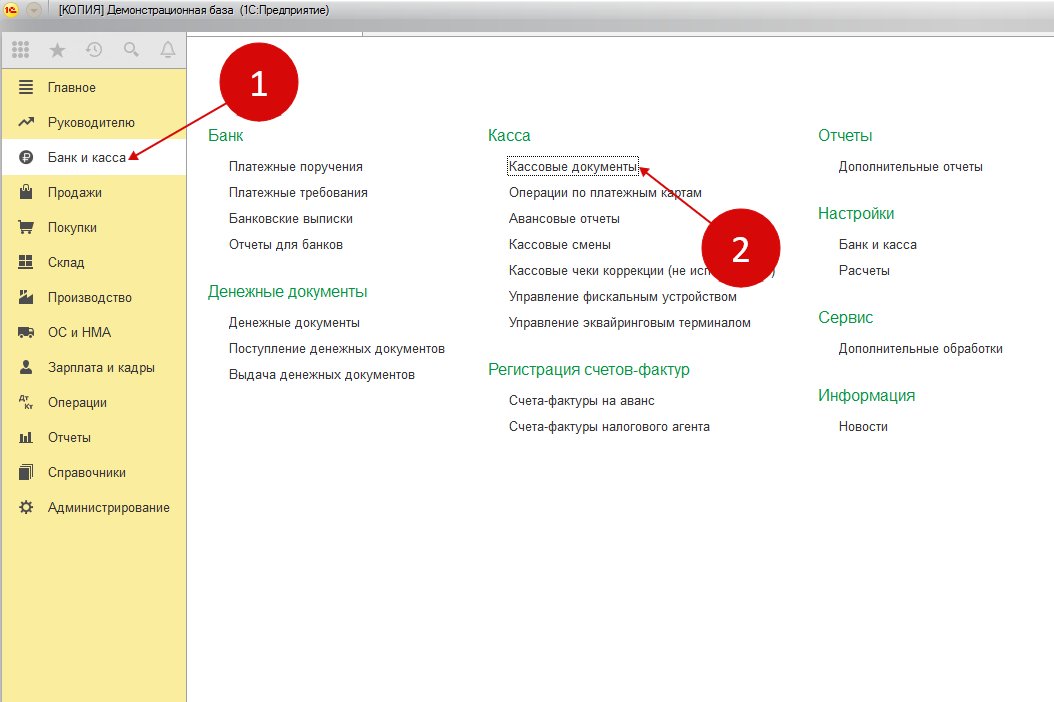

Данная процедура отличается простотой, поскольку она делается при помощи одного документа. Пользователю рекомендуется найти соответствующий раздел "Банк и касса", после чего кликнуть по ссылке "Кассовые документы". Далее перед ним появится окно кассовых операций.

Следующий шаг – в окне, которое только что открылось, следует кликнуть по названию "Выдача". Далее пользователь сможет ознакомиться с формой, в которую необходимо внести некоторые данные.

Здесь рекомендуется прописать такие сведения как:

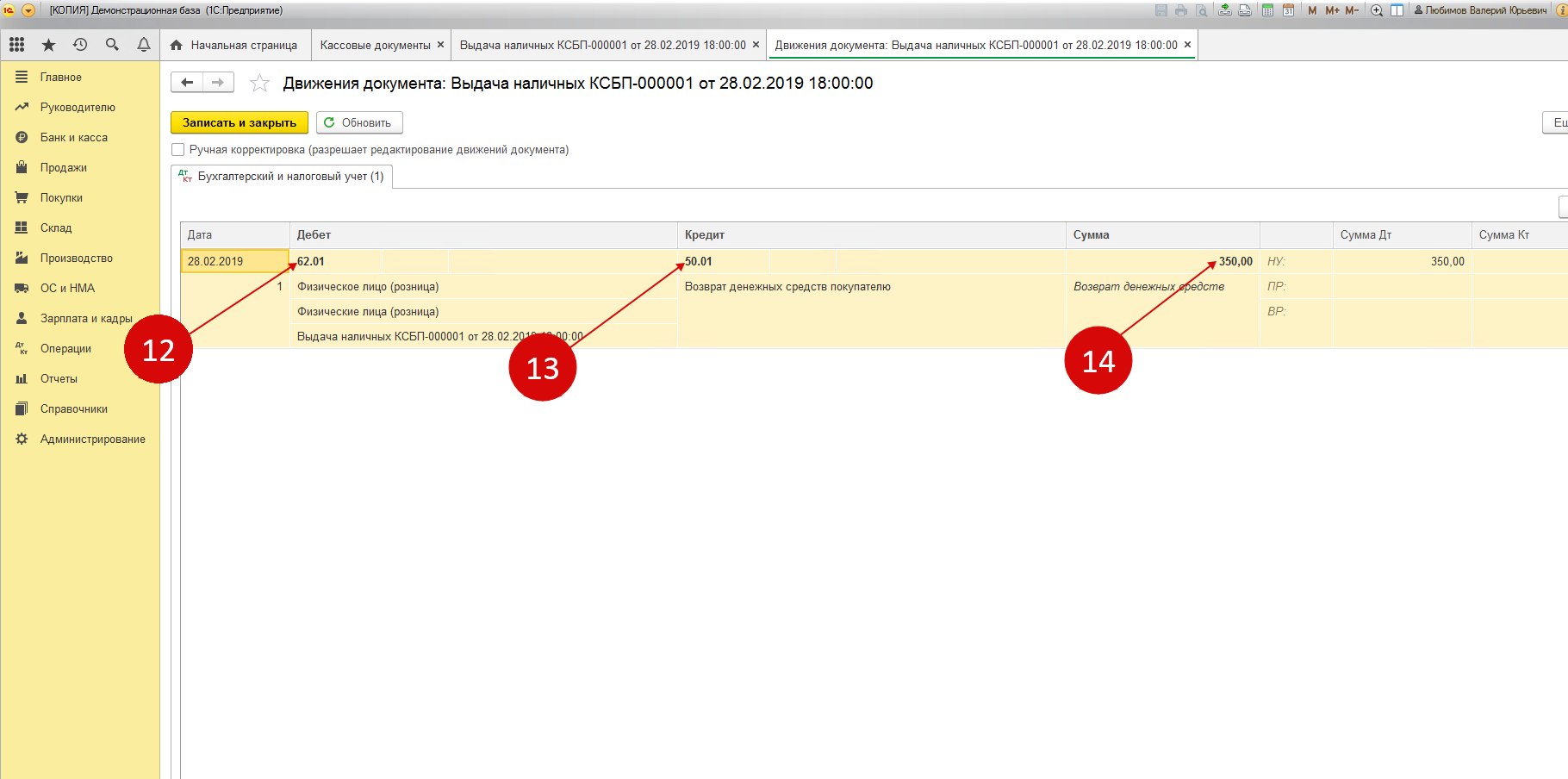

Чтобы закончить процедуру следует нажать на клавиши "Записать", а потом – "Провести". Для ознакомления с проводками важно нажать на "ДтКт" После этого перед пользователем откроется окошко с проводками.

Нужно заметить, что в проводках появилась операция по кредиту счета 50.01 и дебету счета 62.01. Следовательно, возврат был оформлен.

Возврат денег покупателю на расчетный счет

Для проведения операции потребуется всего лишь один документ. Рекомендуется перейти в раздел "Банк и касса", после чего – кликнуть по ссылке "Банковские выписки". Далее откроется соответствующее окошко операций, проведенных по банку.

В проводках можно увидеть операцию по дебету счета и кредиту счета на сумму возврата денег. Можно убедиться в том, что возврат был сформирован.

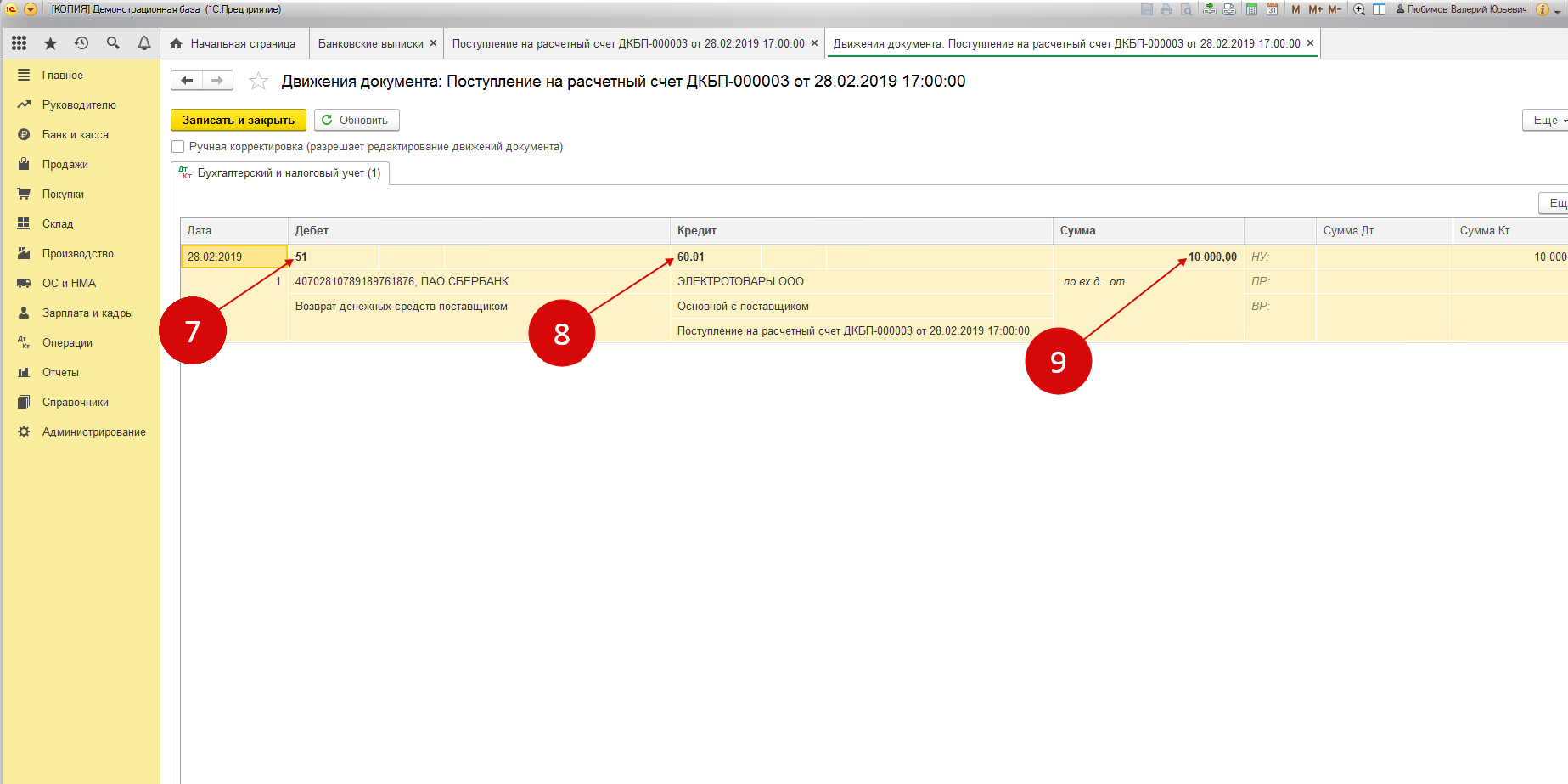

Оформление возврата денег от поставщика в 1С

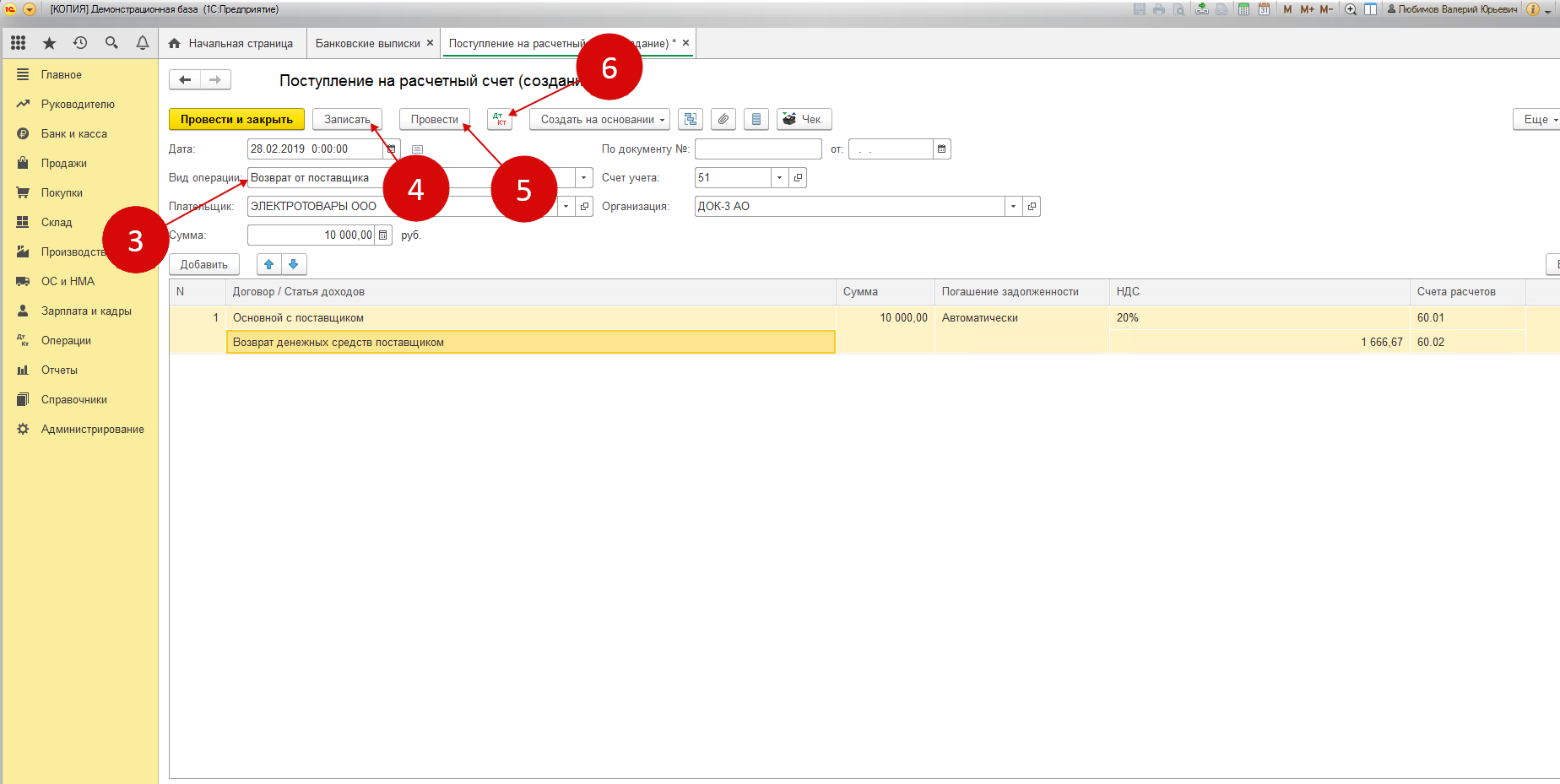

Если вы являетесь покупателем, и поставщик по вашему письму осуществляет возврат средств, то нужно оформить поступление на счет с видом операции "Возврат от поставщика". Нередко компании загружают операции по банку из системы под названием клиент-банк. В такой ситуации единственное, что требуется сделать – это выполнить исправление вида операции. Для этого следует перейти в раздел "Банк и касса", после чего кликнуть по ссылке "Банковские выписки". После выполнения этих действий перед пользователем откроется окошко операций, осуществляемых по банку.

Здесь нужно кликнуть по требуемому документу поступления на расчетный счет. В появившейся форме поступления следует указать разновидность операции. А именно "Возврат от поставщика". Далее нужно проверить все остальные реквизиты, которые были подгружены из клиент-банка, а потом кликнуть по кнопкам "Записать", "Провести". Для того чтобы ознакомиться с проводками нужно нажать "ДтКт".

В проводках можно увидеть операцию по дебету счета 51, а также кредиту счета 60. В программе оформлен возврат денежных средств от поставщика.

Остались вопросы? Закажите консультацию наших специалистов!

Как известно, в прошлом году поменялся порядок расчёта бизнеса с бюджетом. Теперь обязательства компании или ИП собираются на едином налоговом счёте. Туда же перечисляются суммы, предназначенные для их погашения. Если было уплачено лишнее, деньги можно вернуть. Для этого заполняется заявление на возврат переплаты по ЕНС.

Как теперь формируется переплата

Раньше компания могла иметь переплату по одному налогу и недоимку по другому платежу. Но на начало 2023 года ФНС собрала на едином налоговом счёте каждого налогоплательщика излишне уплаченные и взысканные средства по большей части налогов, сборов, взносов. Получилась общая сумма переплаты. Также были сложены все недоимки по различным обязательным платежам.

При этом ФНС не приняла во внимание излишне уплаченные суммы и недоимки, которые образовались более трёх лет назад – у них истёк срок давности. Если они имелись, то уже сгорели. Значит, старые задолженности с компании не взыщут, а переплаты более трехлетней давности ей не вернут.

Затем ФНС вычла суммарную недоимку из переплаты, и получился остаток – сальдо ЕНС. Если оно оказалось положительным, значит, компания переплатила в бюджет. Этот излишек можно:

Правила возврата переплаты ЕНС

Важно: новый механизм уплаты налогов создал компаниям немало сложностей. Но есть одно новшество, которое можно однозначно назвать положительным — отменён трёхлетний срок давности для возврата денег. Вернуть сумму, составляющую переплату на едином налоговом счёте, можно в любой момент, и неважно, когда излишек образовался. Получается, что сумму переплаты, которую ФНС на 1 января 2023 года не признала просроченной к возврату, можно вернуть без ограничения по времени.

Заявление на распоряжение переплатой путем возврата нужно подать в ИФНС по месту учёта одним из двух способов:

Вернёмся к ЕНС. Получив заявление на возврат переплаты по нему, инспекция не позднее следующего рабочего дня направляет в Казначейство поручение на перечисление денег налогоплательщику. Подлежащая возврату сумма рассчитывается именно на день формирования такого поручения.

Главное условие – на сальдо ЕНС должно хватать денег. Если оно отрицательное или нулевое, то это означает, что переплаты нет. Бывает, что у компании образовались излишки по одним платежам, но при этом есть недоимки по другим. По правилам ЕНС переплата подлежит распределению между налогами, по которым есть задолженность. В итоге сальдо становится нулевым или даже отрицательным. Если это произошло, ИФНС направит налогоплательщику сообщение об отказе в возврате.

Может быть такая ситуация: компания запросила возврат с ЕНС 20 000 рублей, а сальдо в день формирования запроса в Казначейство составляет 15 000 рублей. В таком случае возврат будет сделан, но частично – в сумме 15 000 рублей.

Как заполнить заявление на возврат

Правила заполнения формы в приказе, который её утвердил, отсутствуют. В самом заявлении есть лишь сноски, поясняющие, как отражать данные в отдельных полях. Но в целом заявление простое, состоит всего из двух листов, и заполнить его труда не составит.

Вверху обеих страниц нужно указать ИНН, а для организаций – ещё и КПП.

На первой странице указываем:

Важно: обратите внимание, что в следующие поля для ФИО предприниматель вписывать ничего не должен — имя указывают только физлица, у которых нет ИНН.

На втором листе указываем реквизиты банковского счета, на который вернет деньги Казначейство:

В нашем примере заполнен образец заявления на возврат с ЕНС суммы 20 000 рублей от имени ИП.

Итак, мы рассмотрели вопрос о том, как вернуть деньги с сальдо ЕНС. Добавим, что Казначейство обязано перечислить их не позднее дня, следующего после получения поручения от налоговой инспекции. Общий срок возврата денег должен быть не более 10 дней, начиная с того, когда ИФНС получила заявление. С одиннадцатого дня за каждый день просрочки в пользу компании будут начисляться проценты по ставке Банка России.

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен – анонсы статей, новости по регистрации и ведению бизнеса

В соответствии с пунктом 7 статьи 1 Федерального закона от 4 августа 2023 г. N 416-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации", пунктом 3 статьи 40 Бюджетного кодекса Российской Федерации и частью 4 статьи 21 Федерального закона от 27 июля 2010 г. N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" приказываю:

Утвердить прилагаемые изменения, которые вносятся в Общие требования к возврату излишне уплаченных (взысканных) платежей, утвержденные приказом Министерства финансов Российской Федерации от 27 сентября 2021 г. N 137н (зарегистрирован Министерством юстиции Российской Федерации 27 октября 2021 г., регистрационный N 65582).

С изменениями, внесенными приказом Министерства финансов Российской Федерации от 10 ноября 2022 г. N 163н (зарегистрирован Министерством юстиции Российской Федерации 23 декабря 2022 г., регистрационный N 71788).

Зарегистрировано в Минюсте РФ 14 ноября 2023 г.Регистрационный № 75948

УТВЕРЖДЕНЫприказом Министерства финансовРоссийской Федерацииот 16.10.2023 № 165н

Изменения,которые вносятся в Общие требования к возврату излишне уплаченных (взысканных) платежей, утвержденные приказом Министерства финансов Российской Федерации от 27 сентября 2021 г. N 137н

1. В пункте 3 слова ", плательщика, его представителя (далее соответственно – Заявление на возврат, Заявитель, представитель Заявителя)" заменить словами "(далее – Заявление на возврат),".

2. Дополнить пунктом 3 следующего содержания:

"3Заявление на возврат представляется плательщиком, его представителем (далее соответственно – Заявитель, представитель Заявителя) или подразделением судебных приставов территориального органа Федеральной службы судебных приставов (центрального аппарата Федеральной службы судебных приставов), на исполнении в котором находилось исполнительное производство о взыскании платежей в бюджет (далее – орган принудительного исполнения), представителем органа принудительного исполнения.

В случаях возврата излишне уплаченных задатка, внесенного в счет исполнения обязательств по заключенному по результатам торгов договору, суммы неустойки (штрафа, пени), начисленной поставщику (подрядчику, исполнителю) в связи с неисполнением или ненадлежащим исполнением обязательств, предусмотренных контрактом, заключенным в соответствии с законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, Заявление на возврат представляется Заявителем, являющимся лицом, чья обязанность по уплате указанных в настоящем абзаце платежей исполнялась, представителем Заявителя.".

3. Пункт 4 после слов "представителем Заявителя" дополнить словами ", органом принудительного исполнения, представителем органа принудительного исполнения".

4. Пункт 6 изложить в следующей редакции:

"6. Возврат излишне уплаченного (взысканного) платежа осуществляется на лицевой счет Заявителя, органа принудительного исполнения, открытый в территориальном органе Федерального казначейства, или банковский счет Заявителя, представителя Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя), открытый в кредитной организации, в соответствии с реквизитами, указанными в Заявлении на возврат.".

5. В пункте 7:

в абзаце восьмом подпункта 1 слова "идентификатор платежа" заменить словами "присваиваемый номер операции";

в абзаце седьмом подпункта 2 слова "идентификатор платежа" заменить словами "присваиваемый номер операции";

в подпункте 3:

абзац первый дополнить словами ", органов принудительного исполнения";

абзац второй дополнить словами "или наименование органа принудительного исполнения";

абзац четвертый дополнить словами "или представителя органа принудительного исполнения";

абзац пятый после слов "представителя Заявителя" дополнить словами "или представителя органа принудительного исполнения";

абзац шестой изложить в следующей редакции:

"реквизиты документа, подтверждающего право представителя Заявителя или представителя органа принудительного исполнения действовать от имени Заявителя, органа принудительного исполнения;";

в абзаце восьмом слова "идентификатор платежа" заменить словами "присваиваемый номер операции".

6. Пункт 8 изложить в следующей редакции:

"8. Заявление на возврат представляется Заявителем, представителем Заявителя, органом принудительного исполнения, представителем органа принудительного исполнения с приложением:

копии расчетного документа Заявителя (копии распоряжения физического лица и (или) копии письма кредитной организации (ее филиала), организации федеральной почтовой связи, платежного агента, подтверждающего факт включения распоряжения физического лица в платежное поручение на перечисление платежа), полученных в том числе с использованием электронного сервиса кредитных организаций (далее – документы, подтверждающие факт уплаты платежа);

копии документов, подтверждающих право Заявителя, органа принудительного исполнения на возврат денежных средств, и (или) подтверждающих наименование Заявителя – юридического лица или фамилию, имя, отчество (при наличии) Заявителя – физического лица, чья обязанность по уплате платежа исполнялась, в случае изменения данных Заявителя, и (или) подтверждающих право представителя Заявителя, представителя органа принудительного исполнения действовать соответственно от имени Заявителя, органа принудительного исполнения, подтверждающих наличие права представителя Заявителя получать денежные средства за Заявителя (далее соответственно – документы, подтверждающие право Заявителя на возврат, документы, подтверждающие право органа принудительного исполнения на возврат).

Документы, подтверждающие право Заявителя на возврат, документы, подтверждающие факт уплаты платежа (за исключением копии распоряжения плательщика (копии распоряжения физического лица), должны быть оформлены на бланке организации, выдавшей документ, и подписаны ее руководителем (уполномоченным им лицом), и (или) оформлены в соответствии с требованиями, предъявляемыми к доверенностям.

Документы, подтверждающие право органа принудительного исполнения на возврат, должны быть оформлены в виде официального письма органа принудительного исполнения в адрес администратора доходов бюджета (получателя денежных средств) и подписаны его руководителем (уполномоченным им лицом), с указанием в нем фамилии, имени, отчества (при наличии) работника органа принудительного исполнения, уполномоченного действовать от имени органа принудительного исполнения в целях возврата излишне уплаченного (взысканного) платежа, наименования платежа, денежные средства в уплату которого подлежат возврату, суммы возврата цифрами и прописью (в валюте Российской Федерации), причины возврата платежа.

Документы, подтверждающие факт уплаты платежа, не представляются при наличии информации об уплате платежа в Государственной информационной системе о государственных и муниципальных платежах.

Документы, подтверждающие факт уплаты платежа, документы, подтверждающие право Заявителя на возврат, документы, подтверждающие право органа принудительного исполнения на возврат, могут не представляться при наличии у администратора доходов бюджета (получателя денежных средств) возможности получения соответствующей информации посредством единой системы межведомственного электронного взаимодействия, функционирующей в соответствии с постановлением Правительства Российской Федерации от 8 сентября 2010 г. N 697 "О единой системе межведомственного электронного взаимодействия".".

7. Дополнить пунктом 8 следующего содержания:

"8. Обработка персональных данных, указанных в пунктах 7 и 8 Общих требований, осуществляется в соответствии с пунктом 2 части 1 статьи 6 Федерального закона от 27 июля 2006 г. N 152-ФЗ "О персональных данных".".

8. Пункт 9 дополнить абзацем следующего содержания:

"наличия на рассмотрении одновременно Заявления на возврат Заявителя, представителя Заявителя и Заявления на возврат органа принудительного исполнения, представителя органа принудительного исполнения, поданных в отношении одного и того же платежа.".

9. Дополнить пунктом 9 следующего содержания:

"9. В случае наличия на рассмотрении у администратора доходов бюджета (получателя денежных средств) Заявления на возврат Заявителя, представителя Заявителя и Заявления на возврат органа принудительного исполнения, представителя органа принудительного исполнения, поданных в отношении одного и того же платежа, в приоритетном порядке рассматривается Заявление на возврат Заявителя, представителя Заявителя.".

10. Абзац первый пункта 10 после слов "представителя Заявителя" дополнить словами ", орган принудительного исполнения, представителя органа принудительного исполнения", после слов "представителю Заявителя" дополнить словами ", органу принудительного исполнения, представителю органа принудительного исполнения".

11. В пункте 11:

абзац третий подпункта 1 после слов "за Заявителя)" дополнить словами ", органу принудительного исполнения";

абзац третий подпункта 2 дополнить словами ", органу принудительного исполнения".

12. Абзац третий пункта 12 после слов "представителя Заявителя" дополнить словами ", орган принудительного исполнения, представителя органа принудительного исполнения", после слов "направления Заявителю" дополнить словами ", органу принудительного исполнения, представителю органа принудительного исполнения".

БК РФ предусмотрена возможность возврата излишне взысканных денег на счета территориальных органов ФССП по заявлениям подразделений судебных приставов, в которых находилось исполнительное производство о взыскании платежей в бюджет.

Корреспондирующие изменения вносятся в общие требования к возврату излишне уплаченных (взысканных) платежей. Также предусмотрена возможность возврата излишне уплаченных задатка, внесенного в счет исполнения обязательств по заключенному на торгах договору, и неустойки (штрафа, пени), начисленной поставщику (подрядчику, исполнителю) в связи с неисполнением или ненадлежащим исполнением предусмотренных контрактом обязательств.

Скорректирован перечень документов, прилагаемых к заявлению на возврат денег. Если на рассмотрении у администратора доходов находятся заявления на возврат, поданные органом принудительного исполнения и заявителем в отношении одного и того же платежа, то в приоритетном порядке рассматривается заявление последнего.

Информация об изменениях

Кодекс дополнен статьей 40.1 с 1 июля 2021 г. – Федеральный закон от 1 июля 2021 г. N 244-ФЗ

Возврат излишне уплаченных (взысканных) платежей в бюджет

1. Излишне уплаченный (взысканный) платеж в бюджет подлежит возврату по заявлению плательщика платежей в бюджет или подразделения судебных приставов территориального органа Федеральной службы судебных приставов (центрального аппарата Федеральной службы судебных приставов), на исполнении в котором находилось исполнительное производство о взыскании платежей в бюджет, в течение 30 календарных дней со дня регистрации такого заявления администратором доходов бюджета, осуществляющим бюджетные полномочия по принятию решения о возврате излишне уплаченных (взысканных) платежей в бюджет, если иное не предусмотрено законодательными актами Российской Федерации.

2. Заявление о возврате излишне уплаченного (взысканного) платежа в бюджет может быть подано плательщиком платежей в бюджет или подразделением судебных приставов территориального органа Федеральной службы судебных приставов (центрального аппарата Федеральной службы судебных приставов), на исполнении в котором находилось исполнительное производство о взыскании платежей в бюджет, в течение трех лет со дня уплаты (взыскания) такого платежа, если иное не предусмотрено законодательными актами Российской Федерации.

3. Возврат излишне уплаченных (взысканных) платежей в бюджет осуществляется в соответствии с общими требованиями, установленными Министерством финансов Российской Федерации.

4. Положения настоящей статьи не распространяются на платежи, предусмотренные законодательством о налогах и сборах, законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний, правом Евразийского экономического союза и законодательством Российской Федерации о таможенном регулировании.

5. Возврат излишне уплаченных (взысканных) платежей в бюджет в рамках исполнения денежных обязательств перед публично-правовыми образованиями осуществляется в соответствии с договорами и (или) гражданским законодательством Российской Федерации.