- Russian

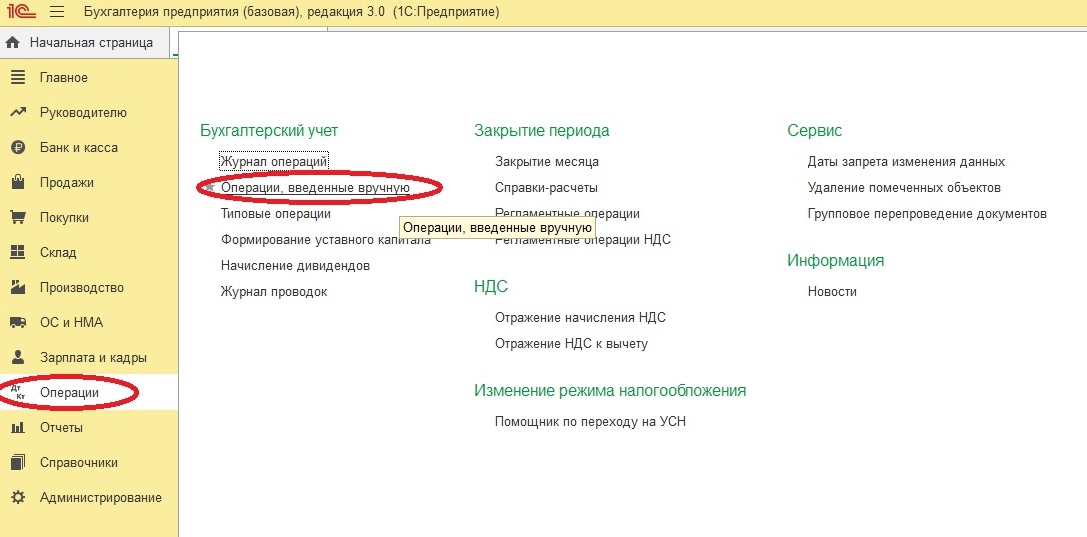

- Оформление возврата денег за неоказанные услуги

- Выдача денежных средств

- Заявление клиента

- Порядок оформления возврата

- О формировании чека ККТ

- Информация о правилах наличных расчетов

- Возврат оплаты

- Оформление и документация

- Заявление на возврат денег

- Правила возврата денежных средств в России

- Возврат наличными

- Требование предъявить паспорт

- Необходимость сбора персональных данных

- Рекомендации

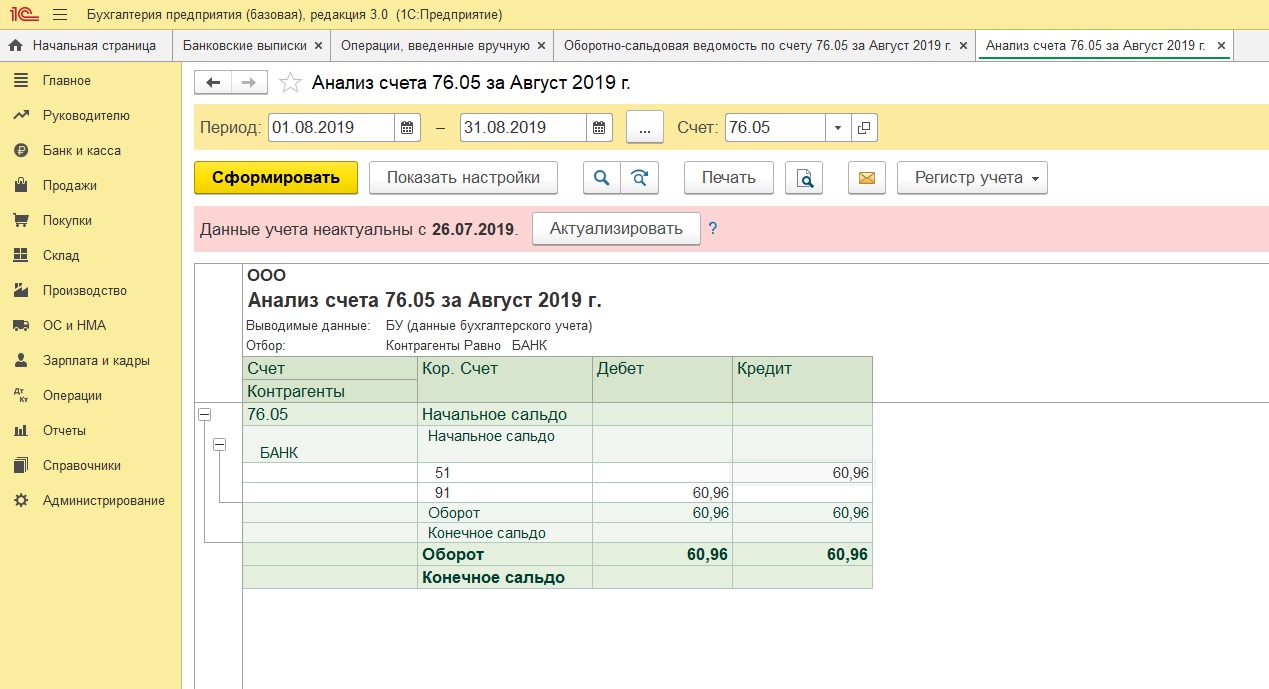

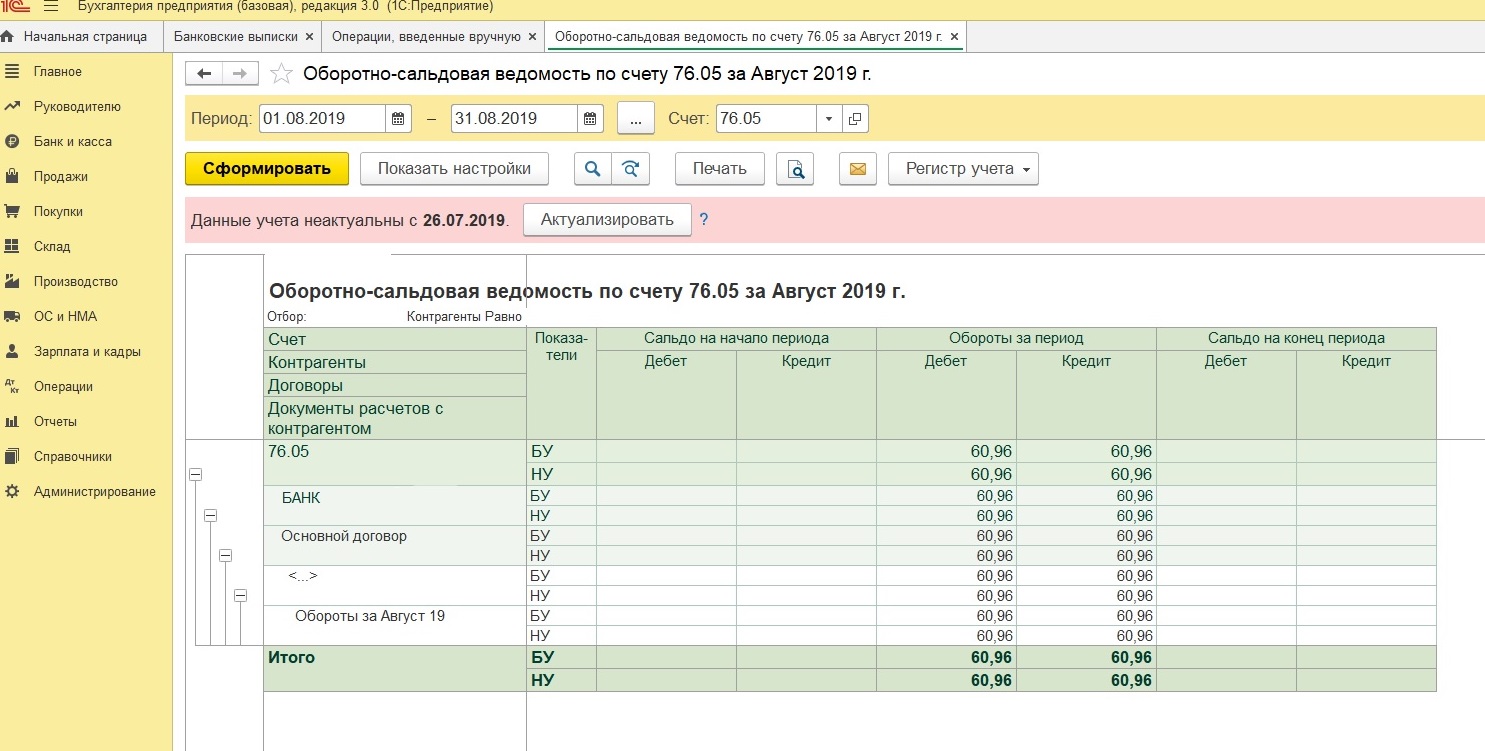

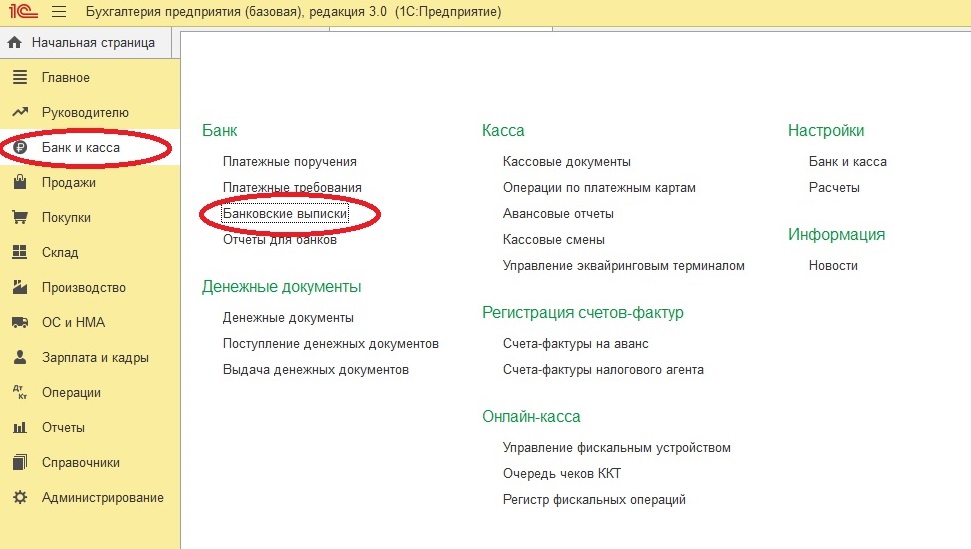

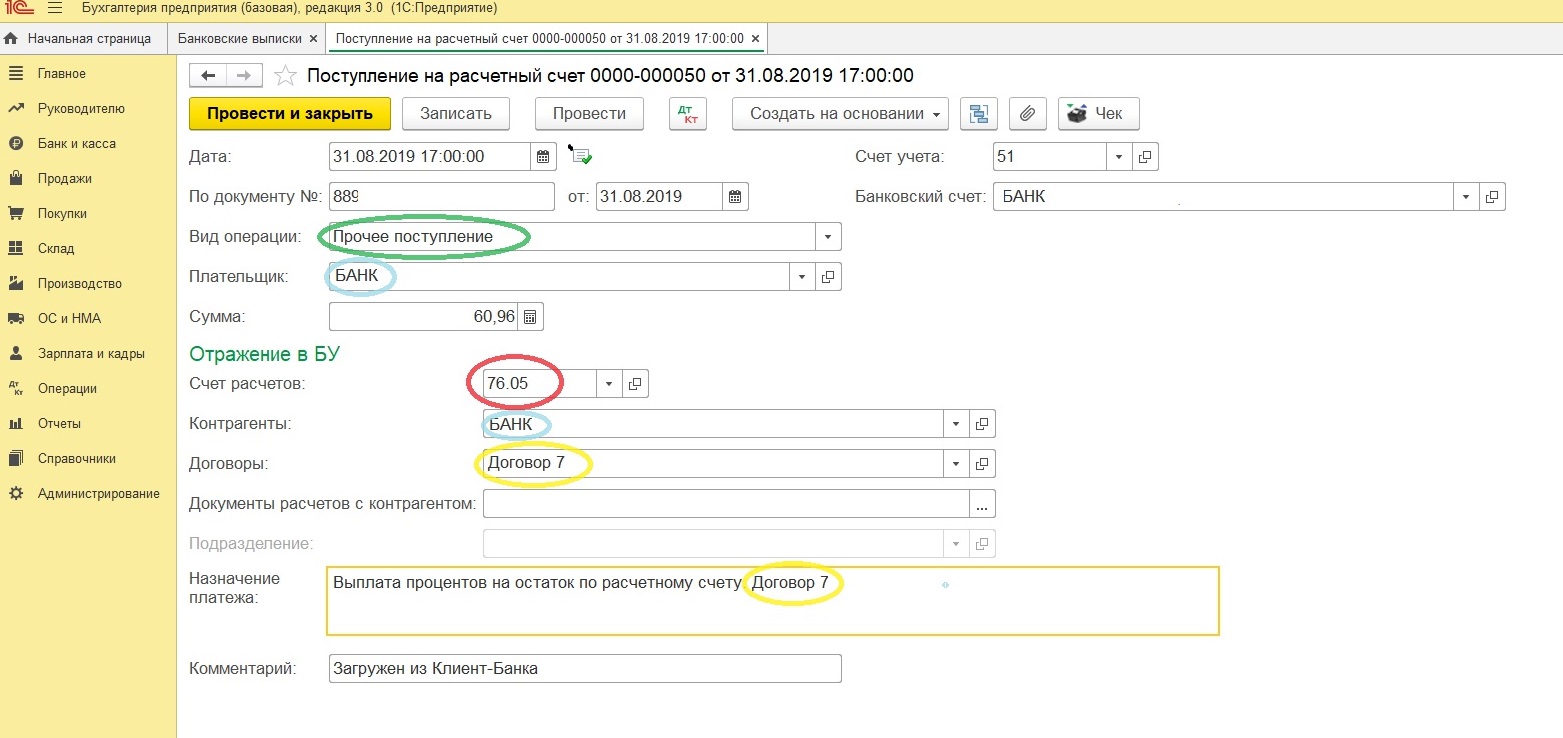

- Проверка отображения в программе 1С

- Корреспонденция счетов в бухгалтерском учете бюджетного учреждения

- Как проценты поступают на р/с организации

Russian

Для того, чтобы привлечь клиентов, банки часто предлагают различные бонусные программы. Такая процедура мотивирует граждан открыть расчетный счет в определенном банке.

Не стоит ждать большой прибыли от таких начислений, но на покрытие стоимости некоторых банковских услуг или компенсации уровня инфляции всегда можно рассчитывать.

Есть актуальный в свете нашего безналичного будущего вопрос.

Оплатил товар банковской картой. Прошло полтора года, товар сломался. Магазин готов вернуть деньги, но только возвратом на ту же карту. Проблема в том, что ту кредитку я давно закрыл.

Магазин, кажется, не хочет выглядеть финансистом террористов и возвращать наличные. А я не готов открывать карту за тысячу рублей в год ради возврата 1200 рублей.

Как быть, рассуди, Т—Ж!

Юрий, вам повезло. Чаще всего покупатели сталкиваются с трудностями, когда пытаются доказать продавцу, что товар был неисправен. Но в вашем случае магазин уже готов вернуть деньги.

Порядок возврата такой.

Если вы платили наличными, то сумму покупки вернут наличными или на карту. Предпочтительный способ возврата укажите в заявлении.

Если вы платили картой, порядок такой же.

### Почему не хотят возвращать наличные

Если же вы хотите получить деньги именно на карту, но у вас изменились реквизиты или вы закрыли счет, просто укажите новые реквизиты в заявлении на возврат. Бланк можно попросить у продавца.

В заявлении можно сослаться на письмо ЦБ от 1 августа 2011 года. Там сказано, что если карта, с которой платили, была утеряна или клиент уже закрыл банковский счет, то покупатель вправе вернуть деньги на иные реквизиты. Этот документ Банка России предписывает кредитным организациям прописать порядок возврата денег в случае, если у клиента нет возможности предоставить банковскую карту, с помощью которой оплачивался возвращаемый товар.

Продавец не имеет права отказать вам в возврате денег наличными или на другой счет. Но если все-таки отказывает, добиться справедливости можно в суде. Порой достаточно сообщить продавцу, что вы готовы судиться, — и вопрос будет решен в вашу пользу.

Я как-то возвращала деньги за товар, оплаченный одной банковской картой, на реквизиты другой карты. Продавец сообщил, что средства будут перечислены в течение 10 рабочих дней. Деньги поступили на шестой день.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

## Клиенты организации - юридические и физические лица. Оплата услуг происходит путем наличных и безналичных расчетов, в том числе с использованием облачной онлайн-кассы. Возврат денег производится в разное время. Правомерно ли предъявление клиенту требования предоставить паспорт? Какова форма заявления о возврате денег? Какие документы должен подготовить кассир при возврате денежных средств за неоказанную услугу?

Оформление возврата денег за неоказанные услуги

Порядок оформления документов при возврате денег за неоказанные услуги зависит от конкретных обстоятельств, в том числе от статуса клиента (юридическое или физическое лицо) и от условий оплаты (наличные или безналичные расчеты).

Выдача денежных средств

За услугу, оплаченную в безналичном порядке, денежные средства должны возвращаться также в безналичном порядке. При этом если клиент является юридическим лицом, применять ККТ не нужно, если физическим – организация обязана пробить кассовый чек с признаком расчета Возврат прихода.

При выдаче наличных денежных средств (независимо от статуса клиента) кассир обязан сформировать чек с признаком расчета Возврат прихода.

Заявление клиента

Как правило, денежные средства возвращаются на основании заявления клиента, которое составляется в произвольной форме. Заявление можно не оформлять при возврате денег в день их уплаты.

Организация вправе требовать, чтобы клиент предъявил документ, удостоверяющий личность, несмотря на то, что законодательством прямо такая обязанность не предусмотрена.

Порядок оформления возврата

Конкретный порядок оформления возврата денежных средств покупателю (клиенту) не регламентирован. Законодательство устанавливает лишь некоторые требования и ограничения, которые организации и ИП должны соблюдать. Поэтому необходимо ориентироваться не только на законодательство, но и на разъяснения соответствующих органов и правоприменительную практику.

О формировании чека ККТ

В письме Минфина России от 23.12.2020 N 03-01-15/113204 разъясняется, что при возврате денежных средств физическому лицу за оплаченные услуги организация обязана применять ККТ. Вместе с тем, при расчетах в безналичном порядке с юридическими лицами организация вправе не применять ККТ.

Таким образом, возврат денежных средств осуществляется в соответствии с законодательством и требованиями кассового оборудования.

Информация о правилах наличных расчетов

Согласно п. 1 указания Банка России от 09.12.2019 N 5348-У О правилах наличных расчетов наличные расчеты в валюте РФ между юридическими лицами, ИП (далее – участники наличных расчетов), а также между участниками наличных расчетов и физическими лицами осуществляются за счет наличных денег, поступивших в кассу участника наличных расчетов с его банковского счета, за исключением ряда случаев.

Так, юридические лица и ИП вправе расходовать поступившие в их кассы наличные деньги в валюте РФ за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, а также полученные в качестве страховых премий, на возврат денежных средств за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги.

Возврат оплаты

Организация не вправе вернуть покупателю, оплатившему ранее услуги в безналичной форме, денежные средства из кассы.

Таким образом, за услугу, оплаченную в безналичном порядке, денежные средства должны возвращаться также в безналичном порядке. В случае если услуга была оплачена наличными, деньги могут быть возвращены как из кассы, так и путем перечисления на банковскую карту покупателя.

Оформление и документация

Об оформлении расходного кассового ордера: в случае, если наличные средства из кассы не выдаются, не возникает необходимости оформлять расходный кассовый ордер, а также акт формы N КМ-3. Кассовый чек и отчет о закрытии смены, оформляемые онлайн-кассой, содержат все необходимые реквизиты и служат заменой названным документам.

При выдаче наличных денег нужно исходить из указаний Банка России от 11.03.2014 N 3210-У. Исходя из этого, можно оформлять ПКО на общую сумму прихода и РКО на общую сумму выданных (возвращенных) наличных денег по окончании проведения кассовых операций.

Заявление на возврат денег

Об оформлении заявления на возврат денег требуется соблюдение правил и процедур, указанных в соответствующих информационных документах и законодательстве.

Соблюдение всех указанных правил поможет участникам наличных расчетов корректно и эффективно осуществлять наличные расчеты в соответствии с требованиями законодательства.

Информация предоставлена согласно актуальным указаниям и законодательству на момент подготовки.

Правила возврата денежных средств в России

Федеральный закон от 22.05.2003 N 54-ФЗ не содержит каких-либо особых правил для возврата денежных средств в день покупки или в какой-нибудь иной день.

Возврат наличными

Возврат средств наличными покупателю (клиенту) не в день покупки производится на основании заявления (возврат денежных средств в день покупки не требует получения заявления от покупателя).

Требование предъявить паспорт

В соответствии с п. 6.1 указания Банка России от 11.03.2014 N 3210-У кассир должен удостовериться в том, что выдача наличных денег осуществляется лицу, указанному в расходном кассовом ордере.

Необходимость сбора персональных данных

При выдаче денежных средств из кассы, кассир должен удостовериться в личности лица, что исключает необходимость получения дополнительных данных при возврате денег.

Согласно позиции ВС РФ, организация вправе требовать у покупателя документ, удостоверяющий личность, при возврате денег из кассы на основании письменного заявления.

Рекомендации

Рекомендуется также ознакомиться с материалами, подготовленными наши специалистами.

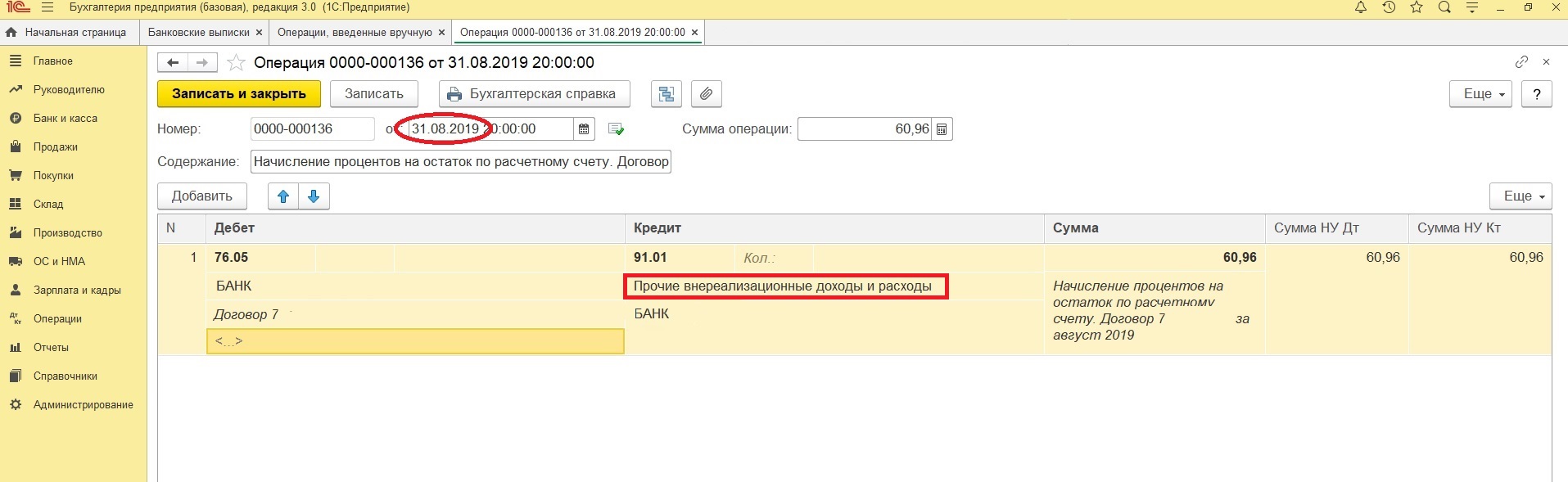

Проверка отображения в программе 1С

Важно отметить, что проценты успешно начислены и переведены на счет организации.

Если у вас остались вопросы, вы всегда можете заказать бесплатную консультацию наших специалистов.

Корреспонденция счетов в бухгалтерском учете бюджетного учреждения

Какими корреспонденциями счетов в бухгалтерском учете отразить операции по движению наличных денежных средств, поступивших в кассу при оплате услуг, и внесение их на лицевой счет с использованием банковских карт через техническое средство, предназначенное для совершения операций с использованием карт?

С уважением, Эксперт службы Правового консалтинга ГАРАНТ – Татьяна Кошкина

Бюджетное учреждение оказывает платные услуги. В кассу поступают наличные денежные средства. Наличные денежные средства на лицевой счет сдаются с использованием расчетной (дебетовой) карты. Денежные средства поступили в кассу в сентябре, в этом же месяце внесены с использованием карты, также в сентябре выбыли на лицевой счет. Поступление на лицевой счет – в октябре. Какими корреспонденциями счетов в бухгалтерском учете бюджетного учреждения отразить операции по движению наличных денежных средств, поступивших в кассу при оплате услуг, и внесение их на лицевой счет с использованием банковских карт через техническое средство, предназначенное для совершения операций с использованием карты?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете бюджетного учреждения операции по движению наличных денежных средств, поступивших в кассу при оплате услуг, и внесение их на лицевой счет с использованием банковских карт через техническое средство, предназначенное для совершения операций с использованием карт, при условии их зачисления на счет в операционный день, отличный от дня перечисления из кассы, отражаются с применением счетов 201 34 000 "Касса", 201 23 000 "Денежные средства учреждения в кредитной организации в пути", 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам" и 201 11 000 "Денежные средства учреждения на лицевых счетах в органе казначейства".

Одновременно со счетами 201 00 000 "Денежные средства учреждения", 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам" ведется учет на забалансовых счетах 17 "Поступления денежных средств" и 18 "Выбытия денежных средств".

Бюджетное учреждение вправе выполнять работы, оказывать услуги, относящиеся к их основной деятельности, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях, а также осуществлять иные виды деятельности, но лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствует этим целям, при условии, что такая деятельность указана в его учредительных документах (п. 4 ст. 9.2 Закона N 7-ФЗ).

Средства от приносящей доход деятельности зачисляются на лицевые счета, открытые бюджетным учреждениям в органах Федерального казначейства (финансовых органах) (п. 8 ст. 9.2 Закона N 7-ФЗ).

При ведении кассовых операций организациями бюджетной сферы применяются указания Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" с учетом особенностей, предусмотренных п. 167 Инструкции N 157н.

В соответствии со ст. 242.21 БК РФ полномочиями по организации обеспечения наличными денежными средствами организаций, лицевые счета которым открыты в территориальных органах Федерального казначейства (далее – ТОФК), финансовых органах соответствующего бюджета, наделено Федеральное казначейство. Порядок обеспечения наличными денежными средствами указанных организаций установлен приказом Федерального казначейства от 15.05.2020 N 22н (далее – Правила N 22н).

Согласно п. 2 Правил N 22н зачисление денежных средств на лицевой счет учреждения осуществляется со счетов, открытых ТОФК в подразделениях Центрального банка Российской Федерации (далее – ЦБ РФ), кредитных организациях, в соответствии с положениями статей 155 и 156 БК РФ (далее – Счет для выдачи и внесения наличных денежных средств).

При этом в соответствии с положениями пп. 27, 42 Правил N 22н внесение денежных средств из кассы учреждения на лицевой счет может быть осуществлено несколькими способами:

Учет расчетов по суммам доходов от оказания платных услуг, реализации готовой продукции, товаров осуществляется с применением счета 205 31 000 "Расчеты по доходам от оказания платных услуг (работ)" (пп. 197, 199 Инструкции N 157н).

Доходы от оказания платных услуг отражаются по аналитической группе подвида доходов 130 "Доходы от оказания платных услуг, компенсации затрат" в увязке с подстатьей 131 "Доходы от оказания платных услуг (работ)" КОСГУ (п. 12.1.3 Порядка N 82н, п. 9.3.1 Порядка N 209н).

Операции в рамках приносящей доход деятельности бюджетного учреждения отражаются в бухгалтерском учете с указанием в 18-м разряде номеров счетов кода финансового обеспечения (деятельности) 2 "Приносящая доход деятельность (собственные доходы учреждения)".

Согласно п. 166 Инструкции N 157н счет 201 34 000 "Касса" предназначен для учета движения наличных денежных средств в валюте Российской Федерации, в иностранной валюте в кассе учреждения.

Поступление доходов в кассу учреждения в порядке, установленном законодательством Российской Федерации, отражается по дебету счета 2 201 34 510 "Поступления средств в кассу учреждения" и кредиту соответствующих счетов аналитического учета счета 2 205 00 000 "Расчеты по доходам" (п. 84 Инструкции N 174н).

Операции по выбытию денежных средств из кассы учреждения при внесении наличных средств с использованием банковских карт через банкомат (пункт выдачи наличных денежных средств, электронный терминал или другое техническое средство, предназначенное для совершения операций с использованием карт) отражаются в учете бюджетного учреждения бухгалтерской записью по дебету счета 0 201 23 510 "Поступление денежных средств учреждения в кредитной организации в пути" и кредиту счета 0 201 34 610 "Выбытия средств из кассы учреждения" (п. 77 Инструкции N 174н).

Если наличная выручка, суммы полученных платежей, сданные из кассы с использованием расчетных (дебетовых) карт учреждения через банкомат (электронный терминал или другое техническое средство, предназначенное для совершения операций с использованием карт), поступают на лицевой счет бюджетного учреждения в день их выбытия из кассы (в течение одного операционного дня происходит сдача выручки из кассы, ее зачисление на Счет для выдачи и внесения наличных денежных средств, а также поступление средств на лицевой счет учреждения), то оформляется бухгалтерская запись по дебету счета 0 201 11 510 "Поступления денежных средств учреждения на лицевые счета в органе казначейства" и кредиту счета 0 201 23 610 "Выбытия денежных средств учреждения в кредитной организации в пути" (п. 78 Инструкции N 174н).

В свою очередь, счет 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам" предназначен для учета расчетов учреждения с органом Федерального казначейства (финансовым органом соответствующего бюджета), возникающих по операциям с наличными денежными средствами (п. 230 Инструкции N 157н).

Исходя из положений Правил N 22н, в соответствии с п. 230 Инструкции N 157н на счете 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам" подлежат отражению операции по зачислению денежных средств на соответствующий Счет для выдачи и внесения наличных денежных средств, открытый ТОФК в подразделении ЦБ РФ (кредитной организации).

Поступление (зачисление) денежных средств на балансовый счет из кассы учреждения, при условии их зачисления на счет в операционный день, отличный от дня перечисления из кассы, отражается по кредиту счета 0 201 23 610 "Выбытия денежных средств учреждения в кредитной организации в пути" и дебету счета 0 210 03 560 "Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам" (п. 78 Инструкции N 174н). При этом денежные средства могут быть зачислены на Счет для выдачи и внесения наличных денежных средств как в день их выбытия из кассы, так и на следующий (отличный от дня выбытия) день – пока выручка не зачислена на лицевой счет учреждения и находится на Счете для выдачи и внесения наличных денежных средств остаток средств учитывается учреждением на счете 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам".

Зачисление наличных денежных средств на лицевой счет в органе казначейства отражается по дебету счета 0 201 11 510 "Поступления денежных средств учреждения на лицевые счета в органе казначейства" и кредиту счета 0 210 03 661 "Уменьшение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам" датой списания денежных средств со Счета для выдачи и внесения наличных денежных средств и их зачисления на лицевой счет учреждения (п. 115 Инструкции N 174н).

Согласно пп. 365, 367 Инструкции N 157н параллельно со счетами 201 00 000 "Денежные средства учреждения", 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам" ведется учет на забалансовых счетах 17 "Поступления денежных средств" и 18 "Выбытия денежных средств".

Счет 17 "Поступления денежных средств" открывается к счетам 0 201 00 000 "Денежные средства учреждения", 0 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам", 0 304 06 000 "Расчеты с прочими кредиторами" (в части денежных расчетов) и предназначен для аналитического учета поступлений денежных средств (за исключением поступлений от возвратов расходов текущего финансового года), а также для учета возврата излишне полученных доходов (доходов от авансов) (за исключением возврата субъектом учета остатков неиспользованных им субсидий (грантов) прошлых лет) на банковские счета субъекта учета, на лицевой счет, открытый ему органом Федерального казначейства (финансовым органом), на счет операций с наличными денежными средствами, а также в кассу субъекта учета (п. 365 Инструкции N 157н).

Операции по перечислению возвратов поступлений, учитываемых на соответствующих счетах аналитического учета счета 17 "Поступления денежных средств", отражаются со знаком минус (п. 365 Инструкции N 157н).

Счет 18 "Выбытия денежных средств" открывается к счетам 0 201 00 000 "Денежные средства учреждения", 0 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам", 0 304 06 000 "Расчеты с прочими кредиторами" (в части денежных расчетов) и предназначен для аналитического учета выбытий денежных средств (за исключением выбытий, отражение которых предусмотрено пунктом 365 Инструкции), а также возвратов расходов (излишне произведенных перечислений) текущего года с банковских счетов субъекта учета, с лицевого счета, открытого ему органом Федерального казначейства (финансовым органом), со счета операций с наличными денежными средствами, а также из кассы субъекта учета (п. 367 Инструкции N 157н).

Операции по возврату расходов (выплат источников финансирования дефицита бюджета, за исключением денежных средств) текущего года, учтенных на соответствующих счетах аналитического учета счета 18 "Выбытия денежных средств", отражаются со знаком минус (п. 367 Инструкции N 157н).

В соответствии с положениями Порядка N 82н и Порядка N 209н операции, приводящие к уменьшению (увеличению) денежных средств, не относящихся к расходам (доходам) учреждений, в том числе поступление (выбытие) денежных средств во временное распоряжение, в бухгалтерском учете и отчетности отражаются с применением аналитической группы вида источников финансирования дефицитов бюджетов 510 "Поступление денежных средств и их эквивалентов" и 610 "Выбытие денежных средств и их эквивалентов" в увязке с подстатьей 510 "Поступление денежных средств и их эквивалентов" КОСГУ и подстатьей 610 "Выбытие денежных средств и их эквивалентов" КОСГУ соответственно.

Следовательно, в части дебетовых оборотов по счетам 0 210 03 561 "Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам", 0 201 23 510 "Поступления денежных средств учреждения в кредитной организации в пути", 0 201 34 510 "Поступления средств в кассу учреждения", 0 201 11 510 "Поступления денежных средств учреждения на лицевые счета в органе казначейства" одновременно увеличивается забалансовый счет 17 (АнКВИ 510; КОСГУ 510); в части кредитовых оборотов по счетам 0 210 03 661 "Уменьшение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам", 0 201 23 610 "Выбытия денежных средств учреждения в кредитной организации в пути", 0 201 34 610 "Выбытия средств из кассы учреждения" одновременно увеличивается забалансовый счет 18 (АнКВИ 610; КОСГУ 610), кроме случаев, указанных в п. 365 и п. 367 Инструкции N 157н.

Таким образом, в бухгалтерском учете бюджетного учреждения рассматриваемая в вопросе ситуация может быть отражена следующими корреспонденциями счетов:

1. Дебет 2 201 34 510 Кредит 2 205 31 66Х,

увеличение забалансового счета 17 (АнКВД 130, КОСГУ 131)

– при поступлении наличных денежных средств в кассу учреждения;

2. Дебет 2 201 23 510 Кредит 2 201 34 610,

увеличение забалансового счета 17 (АнКВИ 510 КОСГУ 510),

увеличение забалансового счета 18 (АнКВИ 610 КОСГУ 610)

– при внесении наличных денежных средств с использованием банковских карт через техническое средство, предназначенное для совершения операций с использованием карт;

3. Дебет 2 210 03 561 Кредит 2 201 23 610,

– поступление наличной выручки на Счет для выдачи и внесения наличных денежных средств из кассы;

4. Дебет 2 201 11 510 Кредит 2 210 03 661,

– зачисление наличной выручки на лицевой счет.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТСтаровойтова Наталья

Ответ прошел контроль качества

16 октября 2023 г.

Как проценты поступают на р/с организации

Доходы в виде банковских процентов считаются внереализационными. Важно запомнить, что начисление процентов должно выполняться в последний день месяца, не зависимо от того, когда банк выполнил фактическое перечисление денежных средств (п.1 ст. 271 НК РФ). Такой вид дохода не должен включаться в книгу продаж и не облагается налогом.