Федеральное Казначейство выпустило письмо № 07-05-04/16453 от 03.08.2018, в котором разъяснило некоторые вопросы относительно невыясненных поступлений.

Заявление на возврат переплаты по ЕНС (единому налоговому счету) – новый документ, пополнивший с 2023 года комплект налоговых бланков каждого налогоплательщика. Расскажем, когда и как его заполнять, в какой форме передать налоговикам, чтобы вернуть свои деньги на счет.

- Причины

- Казначейство России разъяснило порядок возврата невыясненных поступлений

- Сальдо ЕНС. Что это и как оно связано с переплатой по налогам

- Правила зачета

- Заявление на зачет налога

- Зачет в счет уплаты налогов за другое лицо

- Зачет в счет будущей уплаты конкретного налога

- Зачет в счет исполнения решения налогового органа

- Зачет в счет исполнения долгов, не учитываемых в совокупной обязанности

- Правила возврата

- Заявление на возврат налога

- Отражение в «1С»

- Как вернуть

- Зачет переплаты по ЕНС

- Упростите себе работу — перейдите на КЭДО

- Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

- Заявление на возврат переплаты по ЕНС

- Заявление на возврат переплаты с ЕНС. Образец заполнения

- Как распорядиться переплатой по ЕНС

- Восемь других способов подать заявление

- Сроки и санкции

- Невыясненные платежи

- Бюджетные учреждения

- Можно ли опоздать с заявлением

- Куда обращаться

- Заявление на зачет переплаты по ЕНС

- Заявление на зачет переплаты по ЕНС. Образец заполнения

- Казенные учреждения

- Быстрый способ распорядиться сальдо ЕНС

- Итоги

Причины

Наиболее частыми причинами отнесения платежей на невыясненные поступления являются:

— отсутствие или некорректное указание в реквизитах расчетного документа «ИНН» и «КПП» получателя значения «ИНН» и «КПП» администратора доходов бюджета;

— отсутствие или некорректное указание в реквизите «104» расчетного документа кода бюджетной классификации доходов;

— отсутствие или некорректное указание в реквизите «105» расчетного документа кода ОКТМО.

В рабочей практике бухгалтера не редко возникают ситуации, когда в текущем году поступают средства в счет погашения дебиторской задолженности, возникшей при оплате авансов поставщикам, подрядчикам, при выдаче подотчетных сумм, а также в результате излишне перечисленных платежей в бюджет. Рассмотрим порядок отражения хозяйственных операций по возврату дебиторской задолженности прошлых лет в бюджетных и казенных учреждениях.

Казначейство России разъяснило порядок возврата невыясненных поступлений

В Письме Казначейства России от 23.03.2022 № 07-04-05/05-6708 сообщается, что до внесения соответствующих изменений в пункты 55, 65 и 72 Порядка казначейского обслуживания, утвержденного Приказом Федерального казначейства от 14.05.2020 № 21н порядок возврата невыясненных поступлений следующий:

1. При поступлении письменного обращения плательщика о возврате денежных средств (перечислении денежных средств на другой казначейский счет) поступления, зачисленные на казначейские счета № 03212 (03214 и 03216) и учтенные как невыясненные поступления:

– возвращаются территориальным органом Федерального казначейства на основании составленного им Распоряжения о совершении казначейского платежа плательщику;– подлежат перечислению территориальным органом Федерального казначейства на другой казначейский счет по принадлежности на основании соответствующего Распоряжения о совершении казначейского платежа.

2. Возврат (перечисление) невыясненных поступлений с казначейских счетов № 03212 (03214 и 03216) осуществляется в срок, не превышающий 10 рабочих дней со дня, следующего за днем представления плательщиком письменного обращения. При этом ранее направленные запросы подлежат отмене.

Сальдо ЕНС. Что это и как оно связано с переплатой по налогам

Сальдо ЕНС – разница между суммами, перечисленными на ЕНС и совокупной обязанностью по обязательным платежам. Для упрощения восприятия представим это в виде формулы

Сальдо по ЕНС = Деньги, перечисленные на ЕНС – Сумма налогов, подлежащая уплате в бюджет.

Сальдо может быть:

Деньги, перечисленные на ЕНС = Сумме начисленных платежей.

Например, ИП Иванов применяет УСН «доходы». Сумма налога к уплате за 2022 год у него составляет 25 000 руб. Эту сумму он перевел на ЕНС. На момент перечисления этих денег на ЕНС было «пусто» (ни переплаты, ни недоимки). По сроку уплаты ИФНС списало эти деньги в счет оплаты УСН за 2022 год. На ЕНС ничего не осталось. Отсутствие переплаты и недоимки по ЕНС является нулевым сальдо.

Отрицательное сальдо – это, когда сумма платежей, подлежащих списанию, превышает сумму средств, находящихся на ЕНС (перечисленных в рамках ЕНП). Образуется недоимка. Она называется отрицательным сальдо.

Например, ИП Иванов для уплаты годового УСН вместо 25 000 руб., перечислил только 20 000 руб. На ЕНС образуется задолженность 5 000 руб. Она называется отрицательным сальдо.

Положительное сальдо – сумма, перечисленная или находящаяся на ЕНС, превышает сумму начисленных платежей. Образовавшаяся при этом переплата является положительным сальдо.

Например, ИП Иванов вместо 25 000 руб. налога, подлежащего уплате за 2022 год, перечислил 30 000 руб. Переплата в 5 000 руб. будет составлять положительное сальдо.

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

С 1 января 2023 года вступают в силу поправки к НК РФ, внесенные Федеральным законом от 14.07.2022 № 263-ФЗ. Все налогоплательщики переходят на новый порядок уплаты налогов — единый налоговый платеж (ЕНП). Возвращать и зачитывать переплаты налоговики тоже будут по-новому:

Дважды в месяц вам на почту будут приходить инструкции и разборы от наших экспертов. В первом письме — памятка по ЕНП.

Рассмотрим порядок зачета и возврата подробно.

Порядок проведения зачета налогов на ЕНС прописан в ст. 78 НК РФ (в ред. 263-ФЗ). Рассмотрим, как он выглядит.

Правила зачета

- Зачет проводится на основании заявления плательщика (п. 2 ст. 78 НК РФ).

- Зачесть можно сумму, не превышающую положительное сальдо ЕНС. Если положительного сальдо нет, налоговики откажут в зачете. А если положительного сальдо недостаточно, зачет сделают частично (п. 1, п. 2 ст. 78 НК РФ).

- Разрешены четыре варианта зачета (п. 1 ст. 78 НК РФ):

в счет налоговых платежей другого лица. Уплатить за него можно налоги, сборы, страховые взносы (кроме НС и ПЗ), пени, штрафы, проценты;в счет исполнения своих будущих платежей по конкретному налогу, взносу, сбору;в счет исполнения решений налогового органа, указанных в подп. 10-11 п. 5, подп. 3 п. 7 ст. 11.3 НК РФ;в счет задолженности, не учитываемой в совокупной обязанности (платежи с истекшим сроком взыскания и другие, перечисленные в подп. 2 п. 7 ст. 11.3 НК РФ). - в счет налоговых платежей другого лица. Уплатить за него можно налоги, сборы, страховые взносы (кроме НС и ПЗ), пени, штрафы, проценты;

- в счет исполнения своих будущих платежей по конкретному налогу, взносу, сбору;

- в счет исполнения решений налогового органа, указанных в подп. 10-11 п. 5, подп. 3 п. 7 ст. 11.3 НК РФ;

- в счет задолженности, не учитываемой в совокупной обязанности (платежи с истекшим сроком взыскания и другие, перечисленные в подп. 2 п. 7 ст. 11.3 НК РФ).

Можно ли отменить заявление о зачете?

Если вы подали заявление на зачет в счет будущей уплаты конкретного налога, но потом передумали, можно направить заявление о полной или частичной отмене зачета. В этом случае зачет отменят последовательно — начиная с налога с наиболее ранним сроком уплаты (п. 6 ст. 78 НК РФ). В других случаях, например, при уплате за третье лицо, зачет отменить нельзя.

В какой срок подать заявление о зачете?

Обратиться за зачетом можно в любое время, кроме зачета в счет (п. 4 ст. 78 НК РФ):

- исполнения решений налоговых органов, указанных в подп. 10-11 п. 5, подп. 3 п. 7 ст. 11.3 НК РФ;

- погашения долгов по платежам, не входящим в совокупную обязанность (подп. 2 п. 7 ст. 11.3 НК РФ).

По этим видам зачета заявление подается не позже дня, предшествующего дате вступления в силу решения суда о взыскании долга (п. 4 ст. 78 НК РФ).

Заявление на зачет налога

Электронное заявление о зачете, подписанное УКЭП, подается в ИФНС по месту учета плательщика. Направить его можно по ТКС или через личный кабинет на сайте ФНС.

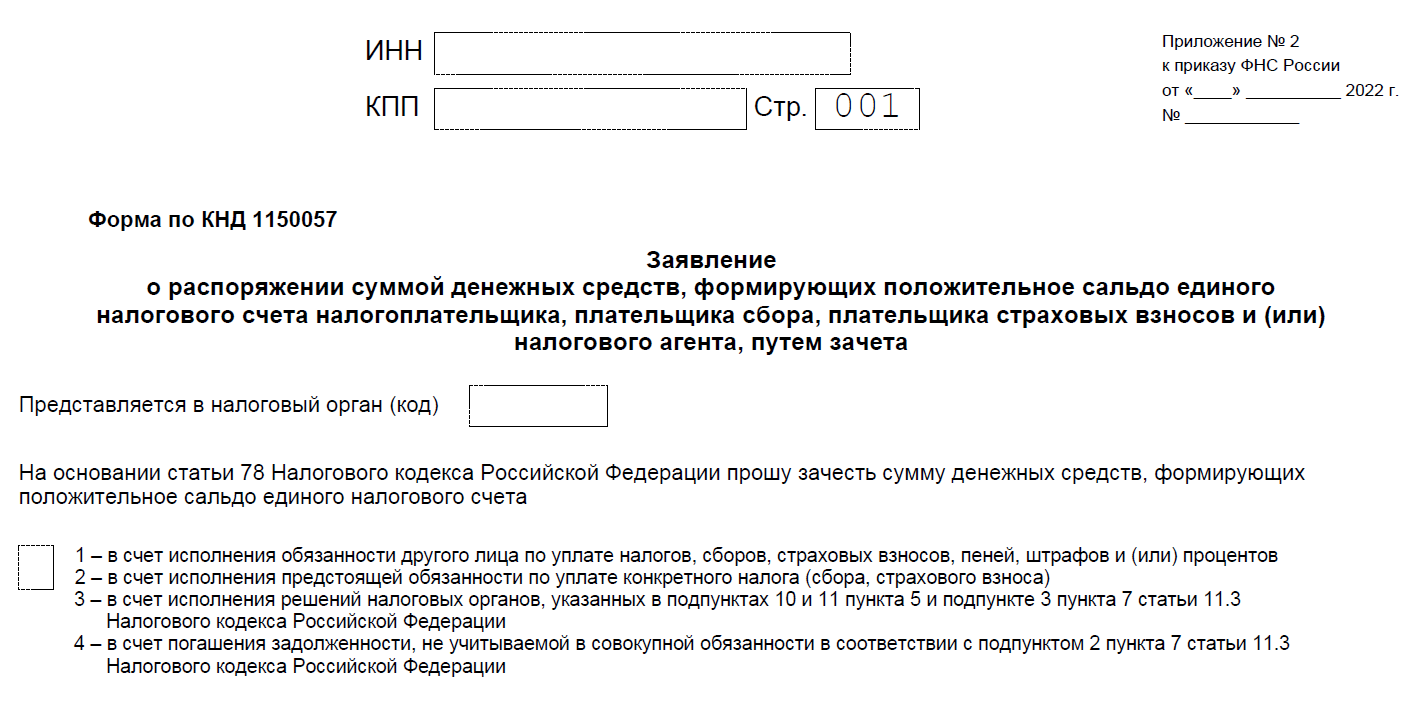

Это титульный лист. Здесь заполняются ИНН, КПП компании, код налогового органа, а также указывается одна из четырех причин, по которой проводится зачет.

После титульника идет еще 4 листа — на каждом из них заполняется информация по конкретному основанию.

Зачет в счет уплаты налогов за другое лицо

На этой странице указывается ИНН другого лица, а также зачитываемая сумма.

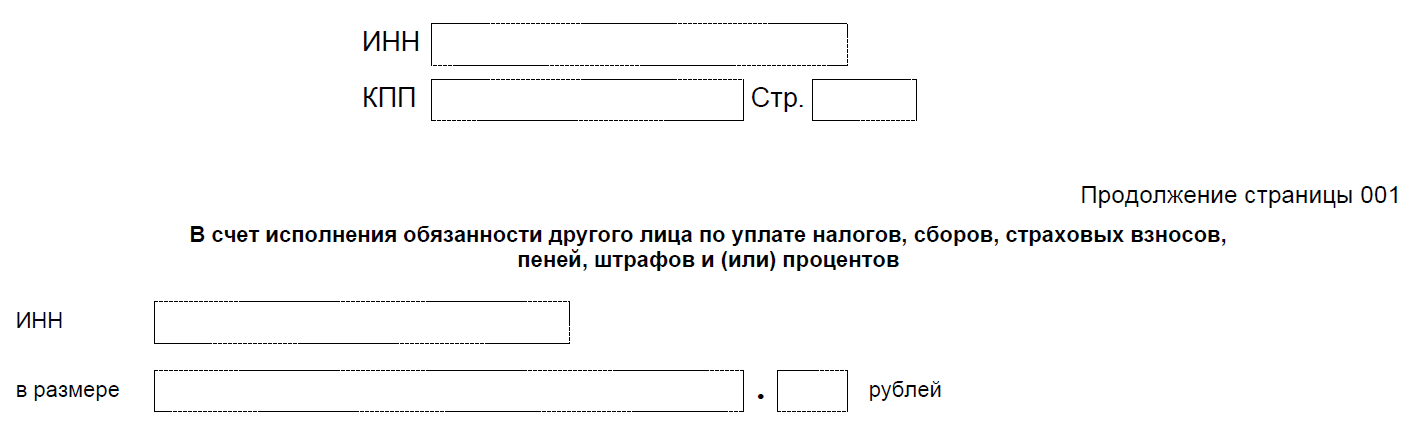

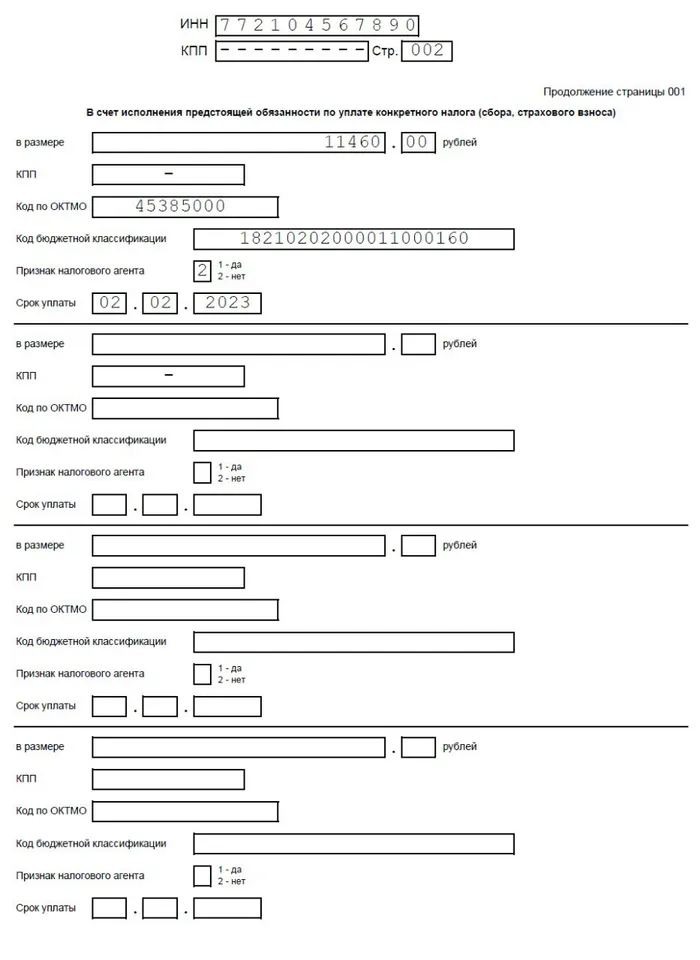

Зачет в счет будущей уплаты конкретного налога

Здесь указываем зачитываемую сумму, а также информацию, которая поможет инспекторам верно определить, в счет какого налога, взноса, сбора делается зачет (п. 4 ст. 78 НК РФ).

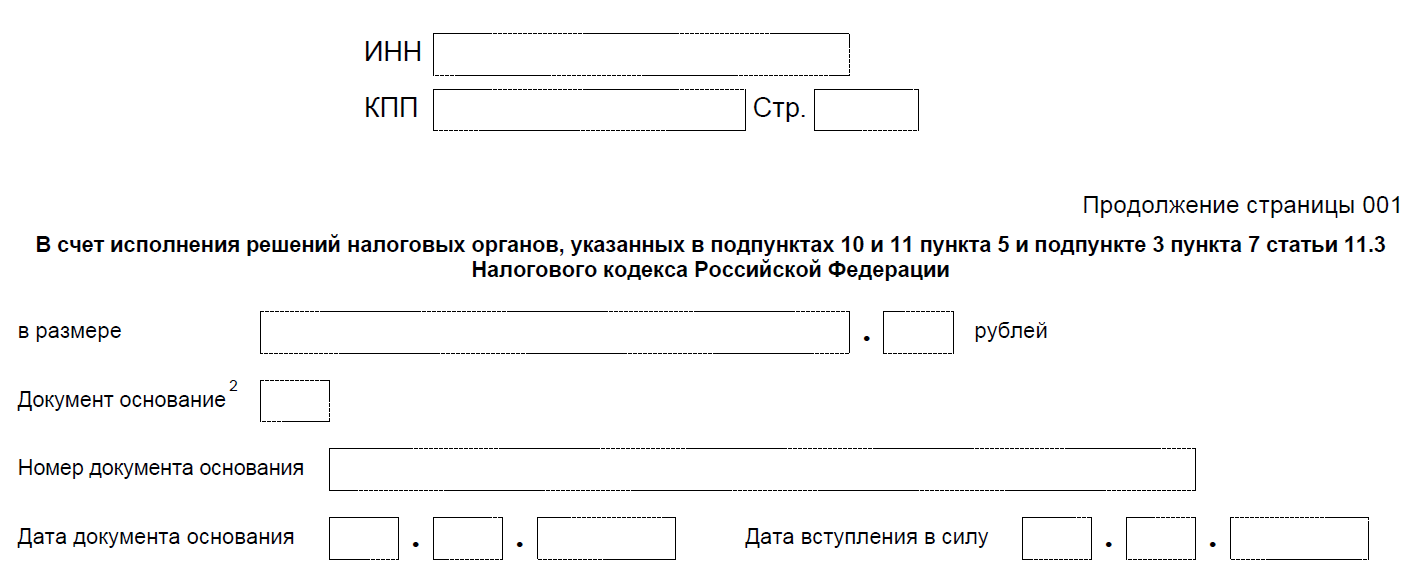

Зачет в счет исполнения решения налогового органа

Такое заявление можно подать не позже дня, предшествующего дню вступления в силу судебного акта о взыскании долга, при этом указывается соответствующее решение налогового органа (п. 4 ст. 78 НК РФ). Зачет проведут последовательно — начиная с долга с самым ранним сроком уплаты.

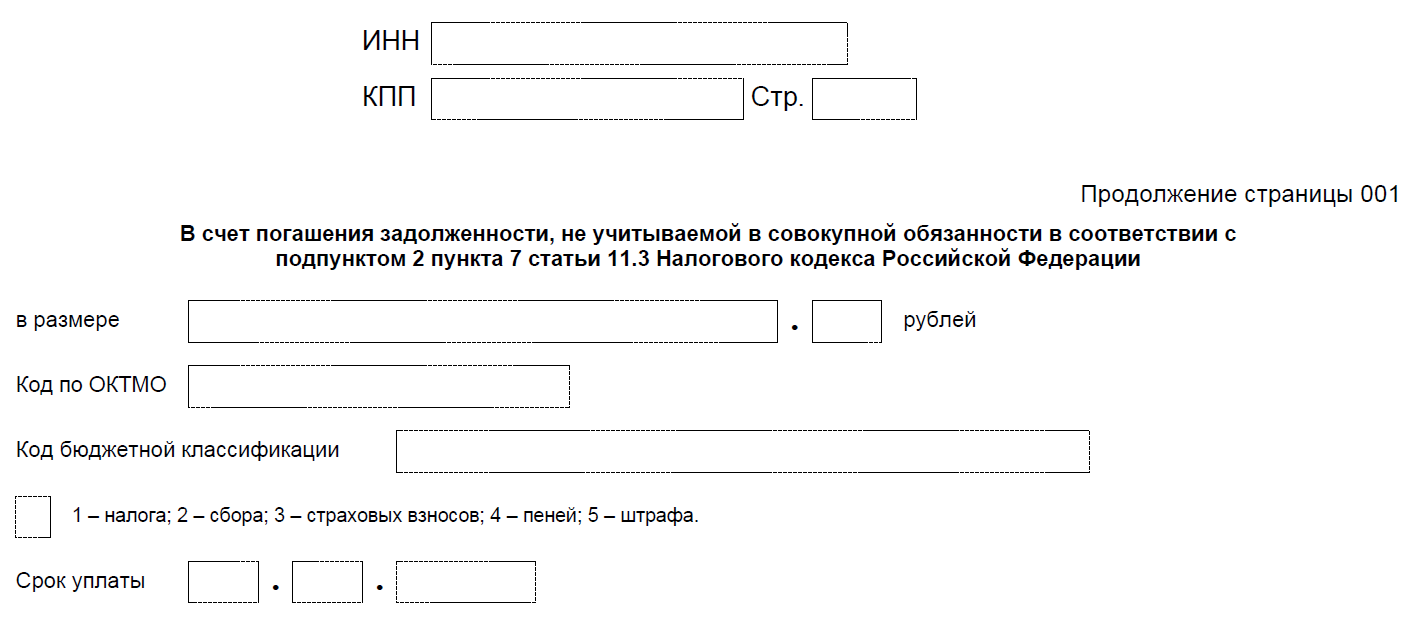

Зачет в счет исполнения долгов, не учитываемых в совокупной обязанности

Это заявление также подается не позже дня, предшествующего дате вступления в силу судебного решения (п. 4 ст. 78 НК РФ).

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

Новый порядок возврата налогов описан в ст. 79 НК РФ (в ред. 263-ФЗ).

Правила возврата

- Возврат проводится на основании (п. 1 ст. 79 НК РФ):

заявления плательщика;решения ИФНС о возмещении НДС или акциза в соответствии со ст. 176, ст. 176.1, ст. 203, ст. 203.1 НК РФ;решения о предоставлении налогового вычета в соответствии со ст. 221.1 НК РФ.

- заявления плательщика;

- решения ИФНС о возмещении НДС или акциза в соответствии со ст. 176, ст. 176.1, ст. 203, ст. 203.1 НК РФ;

- решения о предоставлении налогового вычета в соответствии со ст. 221.1 НК РФ.

- Вернуть можно только сумму, которая не превышает положительное сальдо ЕНС (п. 1 ст. 79 НК РФ). Если плюсового сальдо нет, налоговики откажут в возврате. А если положительного сальдо недостаточно, вернут лишь часть заявленной суммы — в пределах остатка на ЕНС (п. 1, п. 2 ст. 79 НК РФ).

- Налоговая инспекция отправит поручение на возврат в Казначейство не позже рабочего дня, следующего за днем получения заявления. А еще через день Казначейство обязано исполнить поручение (п. 3, п. 6 ст. 79 НК РФ). То есть всего на возврат переплаты уйдет три рабочих дня.

- Деньги возвращаются на банковский счет компании (ИП), о котором есть сведения у налоговиков (п. 1, п. 4 ст. 79 НК РФ). Если такой информации у них нет, срок возврата может увеличиться.

Если налоговики не вернут деньги вовремя, будут «капать» проценты с 11-го рабочего дня после подачи заявления (п. 9 ст. 79 НК РФ). Проценты начисляются автоматически, подавать заявление не нужно. Ставка — ключевая ЦБ.

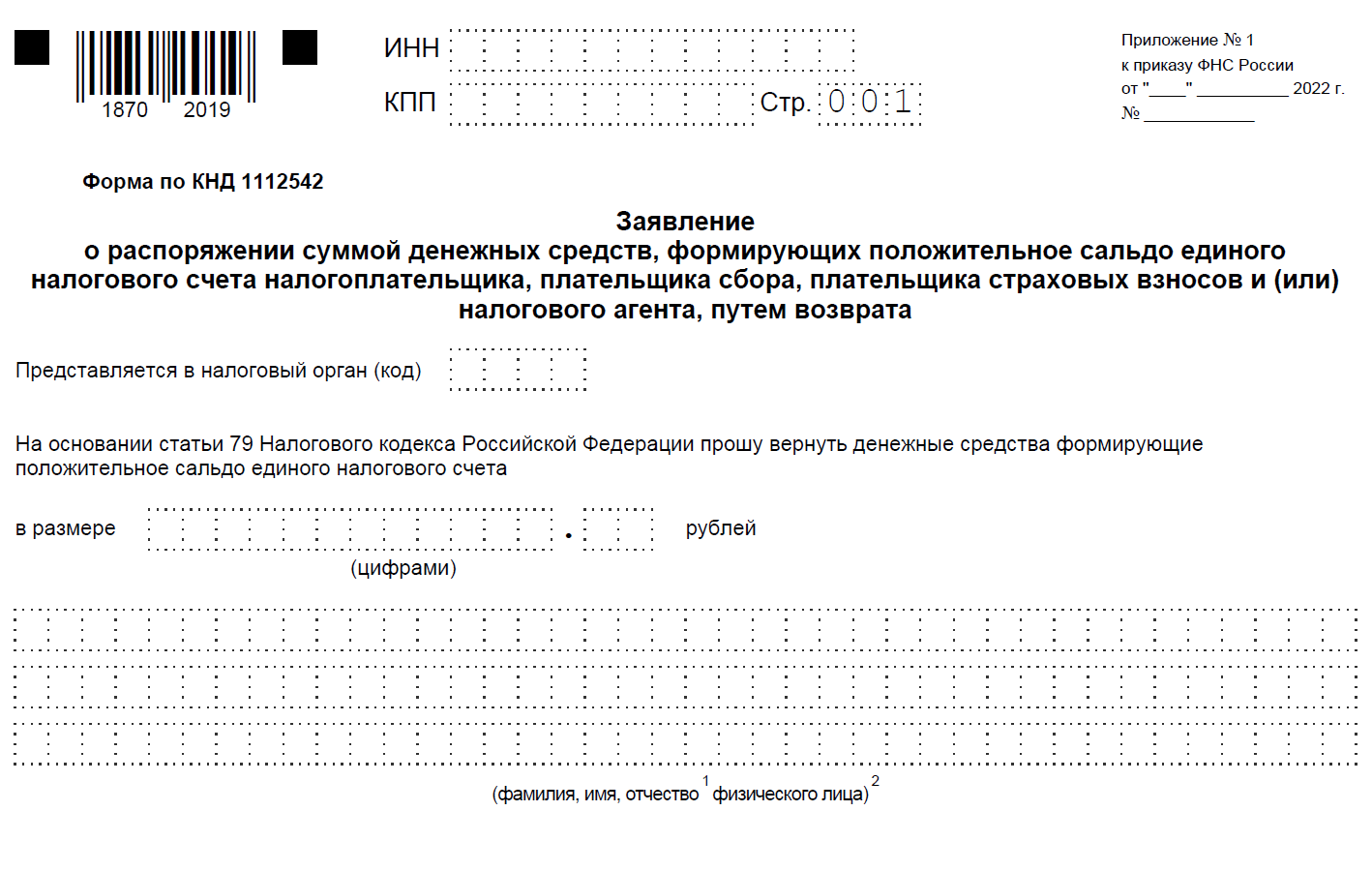

Заявление на возврат налога

Заявление о возврате подается на бумаге, электронно или в составе декларации 3-НДФЛ (п. 1 ст. 79 НК РФ). Электронное заявление подписывается УКЭП, направляется по ТКС или через личный кабинет на сайте ФНС.

Это титульный лист. Здесь указываются ИНН и КПП заявителя, код ИФНС, сумма к возврату.

Далее идет основная часть:

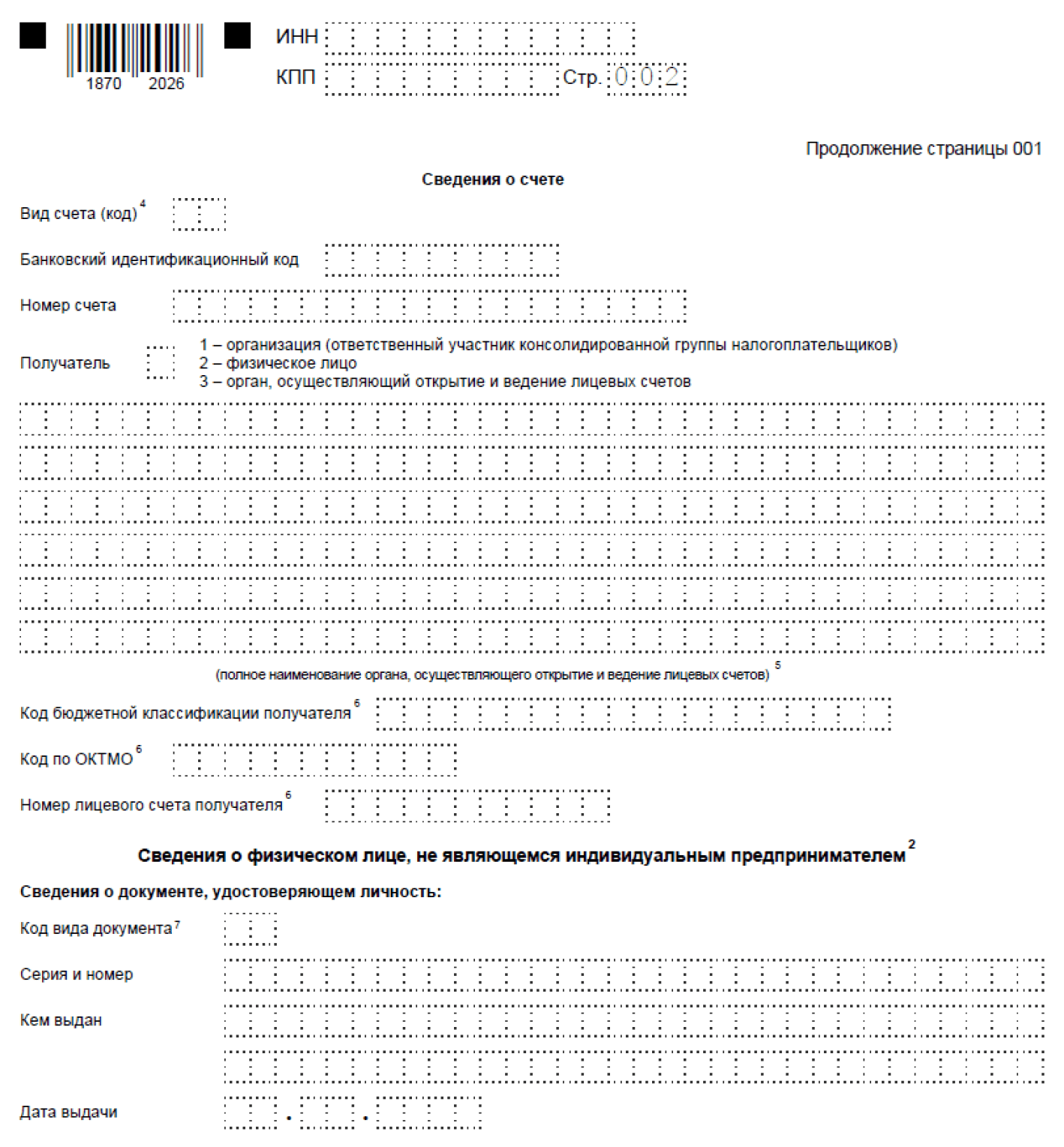

На этой странице указываются наименование и банковские реквизиты получателя.

Детальную информация о состоянии ЕНС можно будет увидеть в личном кабинете налогоплательщика. ФНС представила макет нового ЛК, вот как будет выглядеть информация о переплате:

Там же, в личном кабинете, можно сразу сформировать заявление, выбрав нужный вариант.

А еще информацию о переплате можно увидеть в «Справке о принадлежности сумм ЕНП», она выдается в течение 5 рабочих дней по запросу плательщика. Запрос можно направить на бумаге, по ТКС или через ЛК.

Переплаты, имеющиеся у вас на конец 2022 года, войдут в первоначальное сальдо ЕНС, но только те, которым не исполнилось 3 года. Поэтому если у вас зависла сумма старше 3 лет, будьте особенно внимательны. Не успеете до 2023 года ее вернуть или зачесть — она пропадет, так как не будет учтена налоговиками при формировании начального сальдо ЕНС (подп. 2 п. 3 ст. 4 263-ФЗ).

Если вы подали в 2022 году заявление на зачет или возврат переплаты, которой не «исполнилось» 3 года, а ИФНС его не успела отработать, вернуть или зачесть эту сумму можно и после 1 января 2023, но уже по новым правилам (п. 8 ст. 4 263-ФЗ).

А что делать, если все-таки старую переплату не удалось вернуть? Ведь несмотря на то, что налоговики ее не учтут на ЕНС, самостоятельно списать они ее не могут (Письмо Минфина от 20.04.2021 № 03-02-11/29986, от 28.12.2021 № 03-02-11/106695). Из бухучета плательщика эта сумма тоже не может «испариться».

Чтобы разобраться с такой зависшей переплатой, следует оценить вероятность возврата ее через суд:

— Вероятность высокая. Если вы в суде сможете доказать, что только сейчас узнали о переплате, то срок исковой давности будет считаться не с даты уплаты, а со дня, когда вам стало известно о переплате (п. 1 ст. 200 ГК РФ). И тогда деньги можно будет вернуть, даже если прошло 3 года.

В этом случае до решения суда оставьте переплату на балансе в качестве дебиторской задолженности. Можно включить в резерв сомнительных долгов — полностью или частично.

— Вероятность низкая. Если шансов на возврат нет, переплата будет считаться безнадежной для взыскания.

Переплату, которую нельзя взыскать, следует списать в прочие расходы: это уже не актив, а потому она не может отражаться в балансе. Но такие суммы можно продолжать учитывать за балансом, открыв для них отдельный забалансовый счет.

Отражение в «1С»

Рассмотрим, как отразить данные операции в программе «1С:Бухгалтерия государственного учреждения», версии 1.0.

Поступление (выбытие) денежных средств на лицевой счет учреждения осуществляется на основании Выписки из лицевого счета получателя бюджетных средств и Приложения к выписке из лицевого счета получателя бюджетных средств. Для подтверждения дебиторской задолженность может быть использован документ Акт сверки взаиморасчетов.

Для отражения возврата дебиторской задолженности в казенном учреждении, которая возникла в прошлом году необходимо воспользоваться документом «Кассовое поступление» доступ к которому организован на вкладке «Казначейство, Банк». Для создания нового документа необходимо в списке документов нажать кнопку «Добавить».

Далее необходимо выбрать вид операции «Погашение дебиторской задолженности по выданным авансам». Поле реквизита «Учреждение» заполняется по умолчанию. Далее необходимо указать лицевой счет, на который будет осуществлен зачет дебиторской заложенности, заполнить данные о контрагенте в соответствующем поле (выбором из выпадающего списка) и указать договор.

Табличная часть документа имеет три вкладки: «Бухгалтерские записи», «Реквизиты документа» и «Чек ККМ». На первой закладке в шапке следует выбрать в поле «Счет дебета» — 304.05, заполнить строки всеми необходимыми реквизитами и провести.

По данной хозяйственной операции будут сформированы следующие проводки:

Обратите внимание, в документ была добавлена специализированный флаг «Возврат прошлых лет», при установке которого помимо проводок на балансовых счетах добавляется проводка по забалансовому счету ВПЛ.ХХ «Возвраты прошлых лет».

Перечисление суммы дебиторской задолженности прошлых лет в бюджет оформляется документом «Кассовое выбытие» из меню «Казначейство/Банк». Для корректного формирования бухгалтерской записи в шапке документа выбирается Операция — «Прочие перечисления», а также указываются «Лицевой счет» и «Контрагент». На закладке «Бухгалтерские записи» выбирается счет кредита — 304.05, в табличной части документа указываются: «КФО», «КПС», «КЭК», сумма, «Дт счета» и др.

Зачисление сумм дебиторской задолженности прошлых лет в доход бюджета оформляется документом «Операция (бухгалтерская)» из меню «Бухгалтерский учет». В строке табличной части документа необходимо указать следующее: «(Дт) Счет» — 304.04, «(Дт) КПС» — необходимый элемент справочника вида «КДБ», «(Дт) КЭК» (это субконто 1 счета 304.04), «(Дт) Субконто 2» — администратора кассовых поступлений, «(Кт) Счет» — 303.05, «(Кт) КПС» — необходимый элемент справочника вида «КДБ», «(Кт) Субконто 2» — вид платежа в бюджет и сумму.

Как вернуть

Орган Федерального казначейства для уточнения (выяснения) принадлежности платежей, отнесенных к невыясненным поступлениям, не позднее рабочего дня, следующего за днем поступления платежа, формирует Запрос на выяснение принадлежности платежа (код формы по КФД 0531808) и направляет его администратору поступлений в бюджет.

Администратор доходов бюджета в срок, не превышающий 20 рабочих дней (если законодательством РФ не установлен иной срок) со дня представления в его адрес Запроса на выяснение принадлежности платежа по невыясненным поступлениям, направляет в орган Федерального казначейства Уведомление об уточнении вида и принадлежности платежа.

Невыясненные поступления подлежат возврату соответствующим органом Федерального казначейства плательщику при поступлении от него заявления в случае, если все администраторы поступлений в бюджет, которым направлялся Запрос, или администратор поступлений в бюджет, указанный в заявлении плательщика в качестве получателя, которому предназначался платеж, предоставили Уведомления об уточнении вида и принадлежности платежа с отказом от принятия на учет данного поступления.

Невыясненные поступления по расчетным документам, в которых в реквизите «104» (КБК) или текстовом поле «Назначение платежа» расчетного документа не имеется оснований для отнесения такого платежа к налогам, сборам и иным платежам, подлежащим перечислению в бюджет, возвращаются плательщику при поступлении от него заявления.

Зачет переплаты по ЕНС

Порядок зачета положительного сальдо по ЕНС регулируется ст. 78 НК. Зачесть переплату по ЕНС можно:

- В счет обязанности по уплате обязательных платежей другого лица.

- В счет уплаты конкретного налога по своему ЕНС.

- В счет исполнения решений ИФНС, указанных в пп. 9 и 10 п. 5 и пп. 3 п. 7 ст. 11.3 НК.

- В счет погашения задолженности, не учитываемой по ЕНС в соответствии с подпунктом 2 пункта 7 статьи 11.3 НК.

До 2023 года зачет переплаты применялся по своему прямому назначению. А именно, переплата по одному налога засчитывалась в счет уплаты по-другому, при соблюдении определенных условий.

С 2023 года основное назначение зачета – резервирование сумм страховых взносов для дальнейшего списания в счет уплаты УСН или патента.

До 2023 года ИП и организациям не нужно было ничего резервировать. Они платили страховые взносы, уменьшали на них авансы (налог) по УСН или патент и доплачивали разницу или не доплачивали вовсе, если взносы были равны или превышали эти платежи.

Сейчас страховые взносы, как и другие платежи, учитываемые по ЕНС, по умолчанию считаются уплаченными на дату списания. И для того, чтобы учесть страховые взносы при расчете авансов (налога) по УСН или патента нужно подать заявление о зачете (резервировании) этих взносов на ЕНС. После того как налогоплательщик подаст такое заявление, уплаченные страховые взносы будут «отложены» на ЕНС и на них можно будет уменьшить УСН или патент.

Но и тут есть свои нюансы. Так, например, зарезервированные взносы могут уйти на погашение недоимки по ЕНС, если она образуется там до их списания. И если на дату списания взносов их суммы не хватит для полной оплаты, то обязанность по уплате взносов будет считаться неисполненной (в части или полностью). А это подтянет, в свою очередь, неисполнение обязанности по уплате патента или УСН.

Обратите внимание, что платить страховые взносы по старому (платежками со всеми реквизитами) или комбинированным способом (то есть на общие реквизиты ЕНС и конкретный КБК платежа) можно только в 2023 году. И только, если ранее ни разу не подавалось уведомление об исчисленных суммах налога.

Зачет положительного сальдо производится по правилам ст. 78 НК:

- Распорядиться можно только суммой положительного сальдо.

- Если на ЕНС недостаточно средств, то налогоплательщику будет отказано в зачете, а если средства есть, но в меньшей сумме, чем указано в заявлении, то зачет будет произведен в части.

- Срок проведения зачета – один день с даты поступления от налогоплательщика заявления.

- Произведенный ранее зачет можно отменить, подав соответствующее заявление об отмене.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

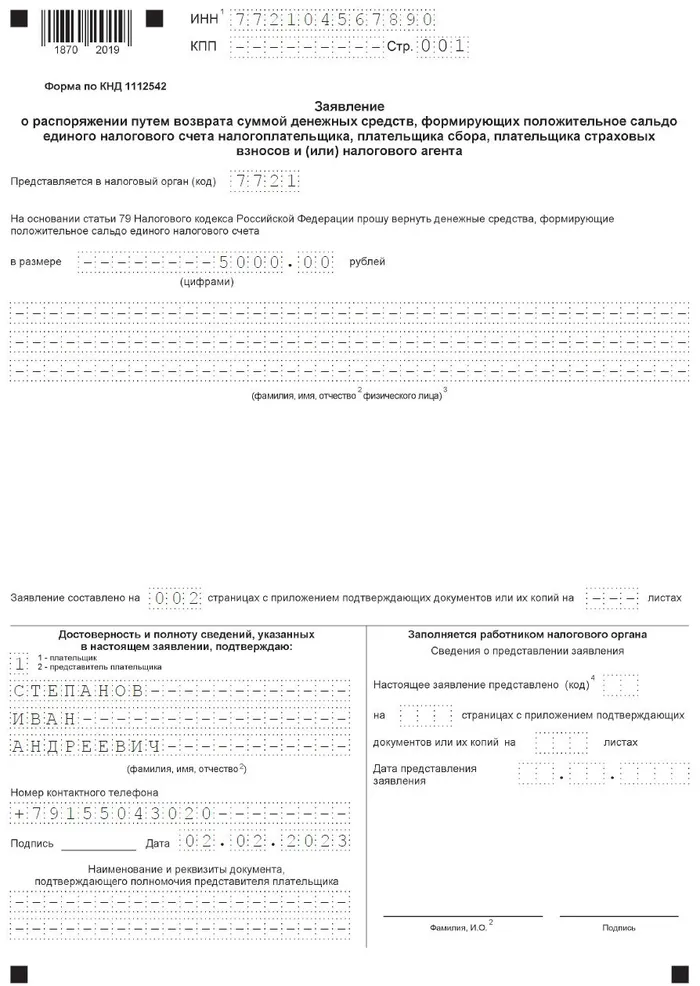

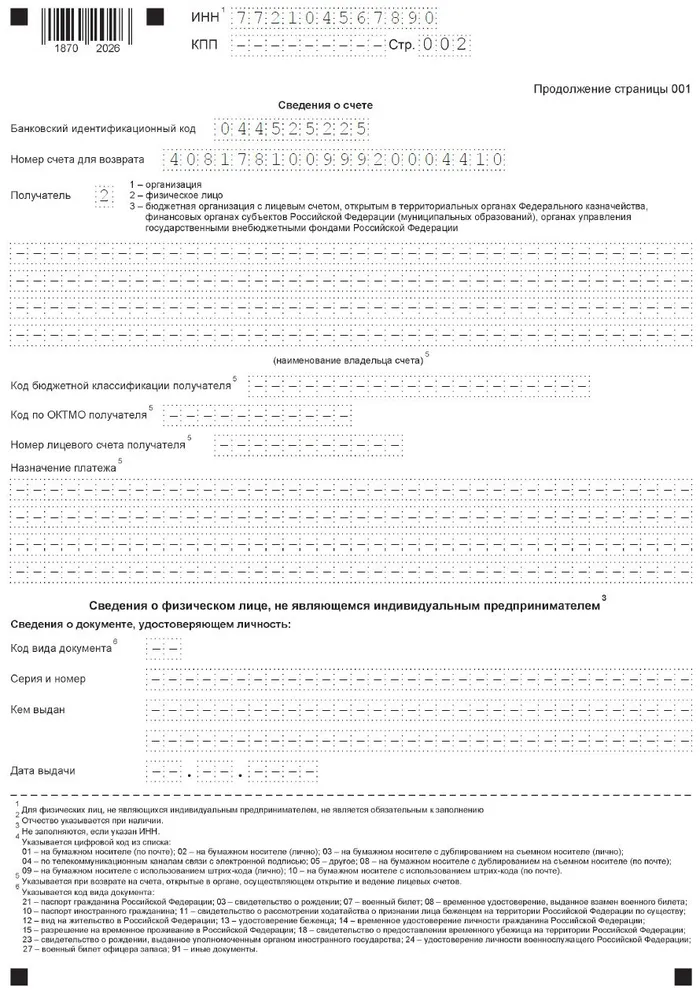

Заявление на возврат переплаты по ЕНС

Отдельно рассматривать порядок заполнения заявления на возврат переплаты по НДФЛ (по ст. 227.1 НК), НПД (уплаченного не на ЕНС) и сборов за пользование ОЖМ и ВБР в рамках данной статьи мы не будем, так как эти платежи не входят в состав ЕНС.

Заявление на возврат переплаты по ЕНС состоит из 2 листов. Данных для ввода в нем немного, поэтому официального порядка заполнения ФНС не подготовило.

Подать заявление можно в любой момент – сроков для возврата переплаты по ЕНС закон не устанавливает.

Ограничений по способу направления заявления в ИНФС также нет. Сделать это можно:

- На бумаге: сдав заявление лично или направив по почте.

- В электронной форме: по ТКС либо через личный кабинет на сайте ФНС.

Заявление на возврат переплаты с ЕНС. Образец заполнения

Сервис СБИС предоставляет возможность направления отчетов и заявлений в электронной форме во все государственные органы. Система содержит все бухгалтерские и налоговые отчеты в актуальной форме.

ИП Степанов Иван Андреевич хочет вернуть переплату по ЕНС в сумме 5 000 руб.

Как распорядиться переплатой по ЕНС

Распорядиться переплатой по ЕНС налогоплательщик может следующим образом:

В этом случае она будет использована при дальнейшем списании обязательного платежа с ЕНС.

Перевести переплату можно не только себе, но и любому другому лицу.

Сделать это можно в отношении конкретного налога по своему ЕНС, в счет погашения обязанности по уплате обязательных платежей другого лица или в счет исполнения решения ИФНС.

- Заявление о возврате денежных средств, формирующих положительное сальдо по ЕНС.

- Заявление о зачете денежных средств, формирующих положительное сальдо по ЕНС.

Чтобы не ошибиться в актуальной форме документов, направляемых в государственные органы, воспользуйтесь сервисом СБИС. Сервис содержит все формы бухгалтерских и налоговых отчетов, которые всегда находятся в актуальной форме.

Восемь других способов подать заявление

Кроме личного кабинета у налогоплательщиков есть и другие варианты отправки заявления на возврат ЕНС контролерам. Для этого нужно:

Сроки и санкции

Минимальный промежуток времени между отправкой заявления о распоряжении положительным сальдо ЕНС налоговикам и поступлением денег на счет — три рабочих дня (ст. 79 НК РФ). За это время:

- налоговики рассмотрят заявление, примут по нему решение и отправят в Казначейство поручение;

- Казначейство перечислит деньги на счет налогоплательщика.

Сроки увеличиваются, если у налоговиков не окажется данных о банковском счете налогоплательщика, реквизиты которого указаны в заявлении на возврат — по закону инспекторы обязаны направить в банк запрос о предоставлении соответствующей справки. Пока справка не будет получена контролерами, поручение на возврат средств в Казначейство не поступит.

Если возврат будет задержан без оснований и деньги на счет компании или ИП не поступят в течение 10 дней с момента отправки заявления, то с 11-го дня начинают начисляться проценты за просрочку.

Невыясненные платежи

В соответствии с бюджетным законодательством РФ Федеральное казначейство осуществляет учет невыясненных поступлений, зачисляемых в федеральный бюджет, по коду бюджетной классификации доходов 10011701010016000180 «Невыясненные поступления, зачисляемые в федеральный бюджет» без разделения по типам плательщиков.

Информация о невыясненных поступлениях находится в открытом доступе и размещена на официальном сайте Федерального казначейства www.roskazna.ru в разделе «Исполнение бюджетов», подразделе «Федеральный бюджет», вид отчета — годовой/ежеквартальный, финансовый период — 2017 год/2018 год.

Так, на 01.07.2018 невыясненные платежи составляли более 11 млрд. рублей.

Бюджетные учреждения

Возможно расходование поступивших средств (возврат дебиторской задолженности), если источниками являлись:

- доходы от платной деятельности;

- средства из субсидии на выполнение государственного задания;

- средства от субсидий целевого назначения. Обязательное условие — решения учредителя.

Во всех этих ситуациях средства от возвращения дебиторской задолженности за прошлые года зачисляются на лицевые счета бюджетного учреждения. Порядок отражения утверждается финансовым органом, Федеральным казначейством или финансовым органом отдельного субъекта РФ, при условии, что учреждение у него обслуживается.

Операции поступления на лицевой счет бюджетного учреждения указанные сумм дебиторской задолженности в учете отражают по таким же аналитическим разрезам, по которым она была образована. Значение выбирается в зависимости от того, по какому коду был отражен расход. При этом одновременно с увеличением оборота по дебету счета 201 «Денежные средства учреждения» необходимо сделать запись на забалансовых счетах 17 «Поступления денежных средств» или 18 «Выбытия денежных средств».

Операции поступления дебиторской задолженности прошлых лет от возврата ранее перечисленного аванса поставщику за счет субсидии на выполнение государственного задания отражается корреспонденциями:

1) Дт 4 209.34 Кт 4 206.ХХ — выставлено требование вернуть аванс.

2) Дт 4 201.11 Кт 4 209.34 — поступили средства на лицевой счет учреждения.

Если государственное задание выполнено учреждением не в полном объеме, то часть полученной субсидии необходимо вернуть распорядителю. Операции по возврату на счет бюджета неиспользованной суммы субсидий прошлых лет отражаются корреспонденциями:

1) Дт 4 205.82 Кт 4 303.05 — начислена суммы для возврата на счет бюджета остатка субсидии на выполнение государственного задания;

2) Дт 4 303.05 Кт 4 201.11 — перечислен остаток субсидии

Рассмотри случай получения и в неполном объеме расходования сумм субсидий на иные цели, предусмотренные Соглашением между учреждением и учредителем. Такие средства подлежат возврату. Операции по возврату неиспользованной субсидии на иные цели отражаются корреспонденциями:

1) Дт 5 401.40 Кт 5 303.05 — начисление к возврату в бюджет

2) Дт 5 303.05 Кт 5 201.11 — перечислены учредителю средства

Можно ли опоздать с заявлением

Для большинства налоговых заявлений, отчетов и уведомлений в налоговом законодательстве зафиксированы сроки, не позднее которых нужно отправить их в инспекцию. Однако это правило не относится к заявлению на возврат положительного сальдо ЕНС. Его можно отправлять налоговикам в любое время вне зависимости от даты образования положительного сальдо — опоздать невозможно.

ФНС указала на два важных момента:

Если заявление о возврате налоговой переплаты было подано до 01.01.2023 и решение по нему налоговиками не было принято, в 2023 году нужно представить новое заявление — о возврате положительного сальдо ЕНС (ст. 4 федерального закона от 14.07.2022 № 263-ФЗ).

С образцами заявлений в различных ситуациях и последствиями их подачи позже установленных сроков вы можете ознакомиться на нашем сайте:

- «Заявление на закрытие ИП — образец бланка»;

- «Что будет, если ИП просрочил подачу заявления на патент»;

- «Заявление о переходе на УСН в 2022–2023 годах (образец)».

Куда обращаться

В соответствии со статьей 160.1 Бюджетного кодекса РФ администратор доходов бюджета обладает следующими бюджетными полномочиями:

принимает решение о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов, а также процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, и представляет поручение в орган Федерального казначейства для осуществления возврата в порядке, установленном Минфином;

принимает решение о зачете (уточнении) платежей в бюджеты бюджетной системы РФ и представляет уведомление в орган Федерального казначейства.

Таким образом, в случае необходимости возврата или уточнения платежей в бюджет, плательщику необходимо обращаться к администратору доходов бюджета с письменным заявлением.

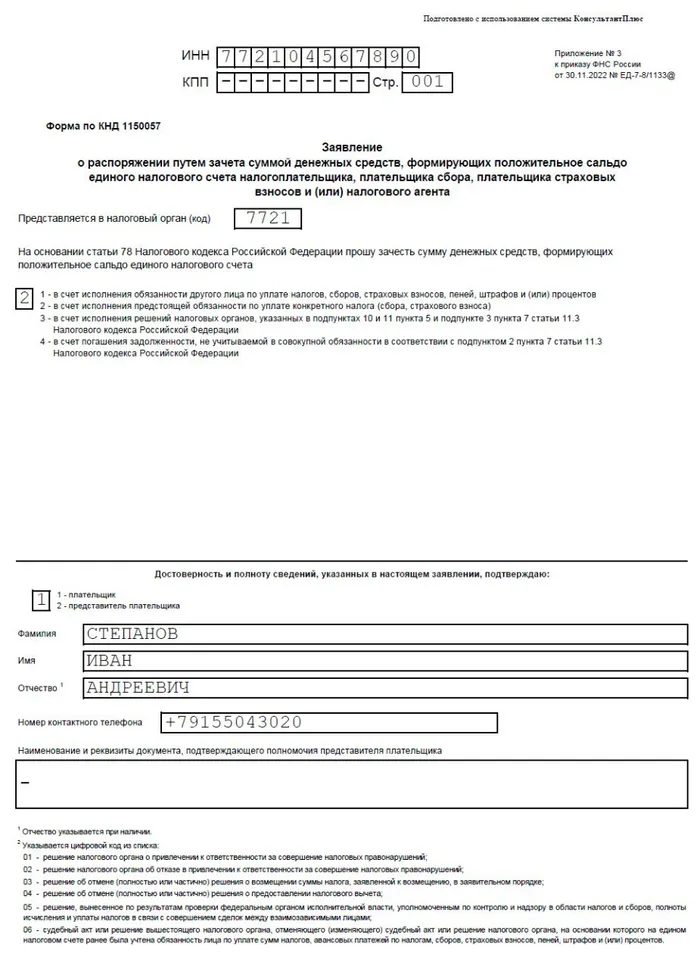

Заявление на зачет переплаты по ЕНС

Документ состоит из пяти страниц: Титульного листа и по странице на каждый вариант зачета.

* Код документа

Направить заявление о зачете переплаты по ЕНС ИП может только в электронной форме по ТКС или через личный кабинет налогоплательщика на сайте ФНС. Заявление подписывается квалифицированной ЭП.

Отправляйте отчетность в электронной форме через сервис СБИС: скидка 50% для новых ИП и организаций и выпуск ЭЦП у вас в офисе. Работайте с комфортом!

Заявление на зачет переплаты по ЕНС. Образец заполнения

На наглядном примере рассмотрим образец заполнения заявления на зачет страховых взносов в счет уплаты УСН или ПСН.

ИП Степанов Иван Андреевич уплатил часть страховых взносов за 2023 год. Ему нужно зачесть (зарезервировать) эти взносы в счет уплаты авансового платежа по УСН за 1 квартал.

Порядок возврата переплаты по ЕНС регулируется ст. 79 НК. При выводе положительного сальдо с ЕНС необходимо учитывать следующие особенности:

– заявления налогоплательщика (на возврат положительного сальдо и на возврат переплаты по НДФЛ, НПД и сборов за пользование ОЖМ и ВБР).

– решения ИФНС о возмещении НДС или акциза в рамках ст. 176, 176.1, 203 и 203.1 НК.

– решения ИФНС о предоставлении налогового вычета в упрощенном порядке (инвестиционного и имущественного).

Если ее нет, то ИФНС в возврате откажет, а если ее недостаточно, то возврат произведут в части.

В первый день ИФНС принимает заявление, во второй – отправляет поручение в Казначейство, в третий – Казначейство переводит деньги налогоплательщику.

Если данных об этом счете нет в ИФНС, то срок возврата может затянуться.

Если деньги не поступят в течение 10 дней с даты направления заявления, то начиная с 11 дня начнут начисляться проценты за просрочку. Это произойдет автоматически, без каких-либо действий со стороны налогоплательщика. Процентная ставка при этом равна ключевой ставке Центробанка.

Казенные учреждения

Для казенных учреждений при поступлении дебиторской задолженности сумма в полном объеме подлежит возмещению в доход соответствующего бюджета. Возврат следует осуществить в течение 5 рабочих дней с даты поступления. Отражение операций в учете зависит от того, наделено ли учреждение полномочиями администратора доходов или нет.

Формирование корреспонденций в бюджетном определено требованиями Инструкций, утвержденных приказами Минфина РФ от 01.12.2010 № 157н и от 06.12.2010 № 162н (далее соответственно Инструкции № 157н и Инструкции № 162н).

Согласно Инструкции № 157н для учета отражения сумм расчетов по предварительным оплатам, которые не были возвращены контрагентом, по суммам задолженности подотчетных лиц, своевременно не возвращенным используется счет 209 30 «Расчеты по компенсации затрат». Обратите внимание, что случаи его применения перечислены в нормативном акте, это в том числе:

- расторжение договора или иных соглашений, в том числе по решению суда;

- проведение претензионных мероприятий в отношении контрагента;

- предъявление требования по возврату дебиторской задолженности иному лицу.

Казенное учреждение используется счет 209 00 еще и в случаях, когда оно наделено полномочиями администратора кассовых поступлений. Доходы от возврата дебиторской задолженности администраторы относят на статью 130 «Доходы от оказания платных услуг (работ)» как компенсацию затрат государства.

Когда контрагент решает самостоятельно и добровольно вернуть учреждению долг, для его отражения используются счета, на которых эта задолженность была отражена:

- 206 00 «Расчеты по выданным авансам»;

- 208 00 «Расчеты с подотчетными лицами»;

- 303 00 «Расчеты по платежам в бюджет».

А вот Инструкция № 162н регламентирует состав корреспонденций для отражения операций поступления денежных средств на восстановление ранее произведенных расходов (авансовых выплат) в погашение дебиторской задолженности.

Если казенное учреждение не является администратором доходов, перечисление сумм дебиторской задолженности в доход бюджета отражается согласно п. 104 Инструкции № 162н. При обращении к ней, можно увидеть, что учреждение учитывает расчеты с администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, с применением счета 304.01 «Внутриведомственные расчеты по доходам».

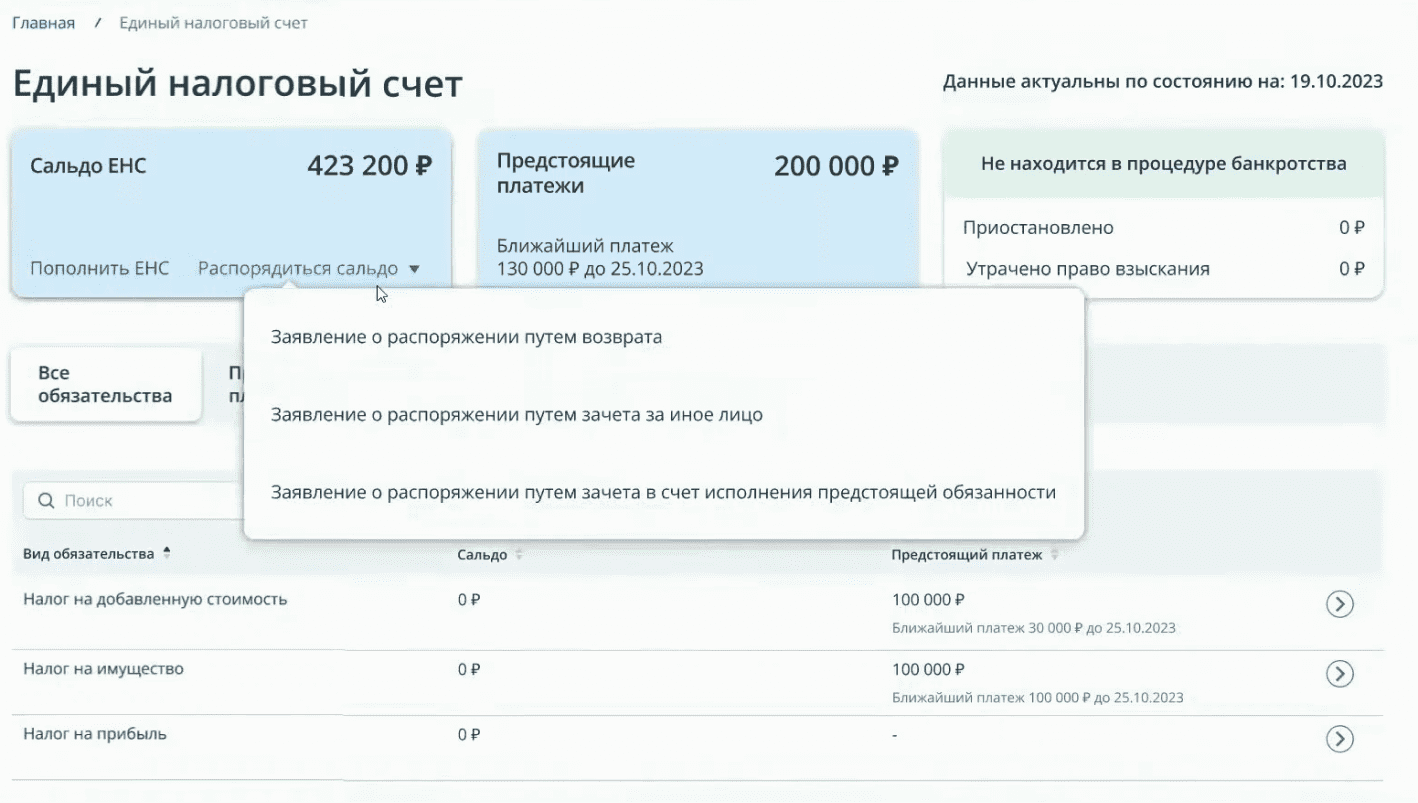

Быстрый способ распорядиться сальдо ЕНС

Чтобы вернуть на банковский счет денежные средства с ЕНС, затратив минимум сил и времени, следует заполнить и отправить специальное заявление через личный кабинет налогоплательщика на сайте ФНС.

Перейдя по ссылке «Распорядиться сальдо» и выбрав из предложенного списка документ под названием «Заявление о распоряжении путем возврата», можно без потери времени сформировать и отправить в инспекцию заявление на возврат переплаты по ЕНС.

На открывшейся странице необходимо заполнить:

- сумму к возврату — она ограничена положительным сальдо ЕНС;

- платежные реквизиты — наименование (БИК) банка и номер расчетного счета налогоплательщика, куда должны поступить деньги.

Затем заявление нужно подписать электронной подписью и отправить в налоговый орган для рассмотрения (кнопка «Подписать и отправить»). После этого на экране появится сообщение «Заявление направлено».

Заявление на возврат ЕНС с 2023 года могут формировать все компании и ИП при наличии положительного сальдо единого налогового счета. В личном кабинете также можно следить за ходом рассмотрения заявлений — сервис будет информировать об этом путем изменения статуса документа («Заявление на возврат переплаты по ЕНС зарегистрировано» и т. д.)

Если ранее налогоплательщик уже отправлял в ИФНС из личного кабинета заявления о возврате части положительного сальдо ЕНС и по ним контролеры еще не приняли решение, интерфейс ЛК ограничит величину заявленных к возврату средств на сумму, отраженную в отправленных ранее заявлениях.

Сервис позволяет быстро справляться с оформлением и других распорядительных документов, к примеру, заявления о зачете положительного сальдо ЕНС.

Итоги

Заявление о распоряжении денежными средствами ЕНС можно представить в инспекцию при наличии положительного сальдо единого налогового счета. Самый быстрый способ для этого — личный кабинет налогоплательщика на сайте ФНС. Существует и другой вариант: можно заполнить специальный бланк и отправить его по почте или передать контролерам при личном посещении инспекции.