- Выплата материальной помощи на работе

- Подача заявления и решение руководства

- Как оформить материальную помощь

- Что такое материальная помощь

- Условия получения и размеры помощи

- Кто выплачивает помощь

- Документы

- Пример случая

- Налоговые льготы для членов профсоюзов

- Вопрос:

- Ответ:

- Образец заявления о материальной помощи

- Подтверждающие документы

- Документы, которые подтвердят степень родства

- Образцы заявления и приказа об оказании материальной помощи

- Виды материальной помощи

- При рождении ребенка

- Размер матпомощи в чрезвычайных ситуациях

- Как рассчитать размер материальной помощи

- Матпомощь, которая не облагается НДФЛ в пределах лимита

- Налогообложение материальной помощи

- Чтобы получить материальную помощь на работе

Выплата материальной помощи на работе

На работе можно получить выплату, которая не связана с трудом.

Это может быть финансовая помощь в связи с рождением ребенка, юбилеем, свадьбой, смертью близкого родственника или другим событием в жизни работника.

Подача заявления и решение руководства

Работодатели не обязаны материально поддерживать сотрудников. Поэтому, прежде чем рассчитывать на выплату, узнайте, предусмотрена ли материальная помощь в вашей компании. Если да, пишите заявление и ждите решения руководителя.

Как оформить материальную помощь

Что такое материальная помощь

Материальная помощь — это социальная выплата в связи с жизненными обстоятельствами, а не за труд.

Условия получения и размеры помощи

Работодатель сам решает, кому и как оказывать материальную помощь. Обычно эти условия указаны в локальном акте компании или других внутренних документах.

Кто выплачивает помощь

Материальную помощь выплачивает работодатель – организация или индивидуальный предприниматель.

Документы

Для ознакомления с условиями материальной помощи обратитесь к бухгалтеру или кадровику. Они должны предоставить вам эту информацию по вашему запросу в течение трех рабочих дней.

Пример случая

Пример: Работнику – члену профсоюза в связи с продолжительным заболеванием была оказана материальная помощь из профсоюзных средств в размере 10 базовых величин (370 руб.). Облагается ли эта сумма подоходным налогом и нужно ли начислять с нее взносы в ФСЗН и Белгосстрах?

Ответ: Не облагается подоходным налогом до превышения предела в 1 200 руб. в 2023 г., взносы в ФСЗН и Белгосстрах не начисляются.

Налоговые льготы для членов профсоюзов

Освобождаются от подоходного налога с физических лиц не являющиеся вознаграждениями за исполнение трудовых или иных обязанностей доходы (за исключением доходов, указанных в п. 24 ст. 208 НК*), получаемые от профсоюзных организаций, объединений профсоюзов членами таких организаций, в т.ч. в виде материальной помощи, подарков и призов, оплаты стоимости путевок (за исключением доходов, указанных в пп. 14, 29 и 30 ст. 208 НК), от каждой профсоюзной организации, объединения профсоюзов в течение налогового периода в денежной и натуральной форме в размере, не превышающем 1 200 руб. (п. 38 ст. 208 НК). * Налоговый кодекс Республики Беларусь (далее – НК).

Не начисляются взносы в ФСЗН и Белгосстрах на выплаты, не являющиеся вознаграждениями за исполнение трудовых или иных обязанностей, получаемые от профсоюзных организаций их членами (за исключением таких выплат, осуществляемых за счет средств организаций и (или) индивидуальных предпринимателей Республики Беларусь), в т.ч. в виде материальной помощи, подарков и призов, оплаты стоимости путевок, вознаграждений (при одновременном наличии двух оснований – за добросовестное и активное участие в деятельности профсоюзной организации и в связи с государственными праздниками, праздничными днями, памятными и юбилейными датами физических лиц и организаций) (п. 18 Перечня № 115*). * Перечень выплат, на которые не начисляются взносы на государственное социальное страхование, в том числе на профессиональное пенсионное страхование, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваниях в Белорусское республиканское унитарное страховое предприятие Белгосстрах, утвержденный постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115.

Таким образом, выплаченная из средств профсоюзной организации сумма материальной помощи в размере 370 руб. подоходным налогом (до превышения предела в 1 200 руб., установленного п. 38 ст. 208 НК в 2023 г.) не облагается, взносы в ФСЗН и Белгосстрах не начисляются.

Вопрос:

Удерживаются ли в 2023 г. членские профсоюзные взносы с материальной помощи работникам?

Ответ:

С 01.01.2023 членские профсоюзные взносы не удерживаются с начисленных работнику сумм материальной помощи.

Членские профсоюзные взносы уплачиваются с начисленной члену профсоюза суммы заработной платы за выполненную работу и отработанное время, стимулирующих и компенсирующих выплат, платы за неотработанное время, других выплат, включаемых в состав фонда заработной платы, в том числе по совместительству, в размере одного процента в соответствии с уставом профсоюза. При этом включение выплат в фонд заработной платы осуществляется в соответствии с нормативными правовыми актами Белстата (ч. 1 п. 2 Положения о профсоюзных взносах).

При определении размера заработной платы для целей удержания членских профсоюзных взносов не учитываются, в частности, выплаты (в денежной и натуральной формах), не являющиеся вознаграждениями за исполнение трудовых или иных обязанностей, в том числе в виде материальной и (или) иной помощи, оплаты стоимости путевок, билетов на культурно-зрелищные и спортивные мероприятия, услуг физкультурно-оздоровительного характера, включая оплату абонементов, призов, подарков (за исключением выплат, указанных в подп. 3.9.6 и 3.12 Положения о профсоюзных взносах), производимые нанимателем в соответствии с коллективным договором, соглашением, иными локальными правовыми актами (подп. 3.13 Положения о профсоюзных взносах).

Согласно подп. 3.9.6 Положения о профсоюзных взносах в состав заработной платы при удержании членских профсоюзных взносов не включаются в том числе суммы средств нанимателя, направленные (возмещаемые) на (за) приобретение (компенсацию стоимости) путевок в санаторно-курортные и оздоровительные организации Республики Беларусь детям работников, в том числе усыновленным, удочеренным, лицам в возрасте до восемнадцати лет, над которыми установлены опека или попечительство.

В подп. 3.12 Положения о профсоюзных взносах поименованы выплаты, производимые работникам:

- в связи со смертью лиц, состоящих с работником в отношениях близкого родства, — родителей (усыновителей), детей (в том числе усыновленных, удочеренных), родных братьев и сестер, деда, бабки, внуков, прадеда, прабабки, правнуков, супруга (супруги);

- в связи с чрезвычайными ситуациями природного и (или) техногенного характера при наличии документов, подтверждающих факт их возникновения;

- нуждающимся в получении медицинской помощи, или на оказание медицинской помощи их детям-инвалидам либо детям до 18 лет при наличии соответствующего подтверждения, выдаваемого в порядке, установленном Минздравом.

Таким образом, с 01.01.2023 членские профсоюзные взносы не удерживаются с начисленных работнику сумм материальной помощи. При этом не имеют значения размер материальной помощи и повод, по которому она выплачена.

## Как оформляют выплату матпомощи

Правила выплаты материальной помощи в компании лучше уточнить у бухгалтера и кадровика. Они скажут, какое заявление писать и какие документы к нему приложить.

Обычно работник пишет заявление и прикладывает подтверждающие документы. Руководитель рассматривает заявление и либо дает указание подготовить приказ о выплате, либо отказывает в просьбе. В некоторых случаях материальную помощь выдают по инициативе работодателя без заявления работника — например, к юбилею.

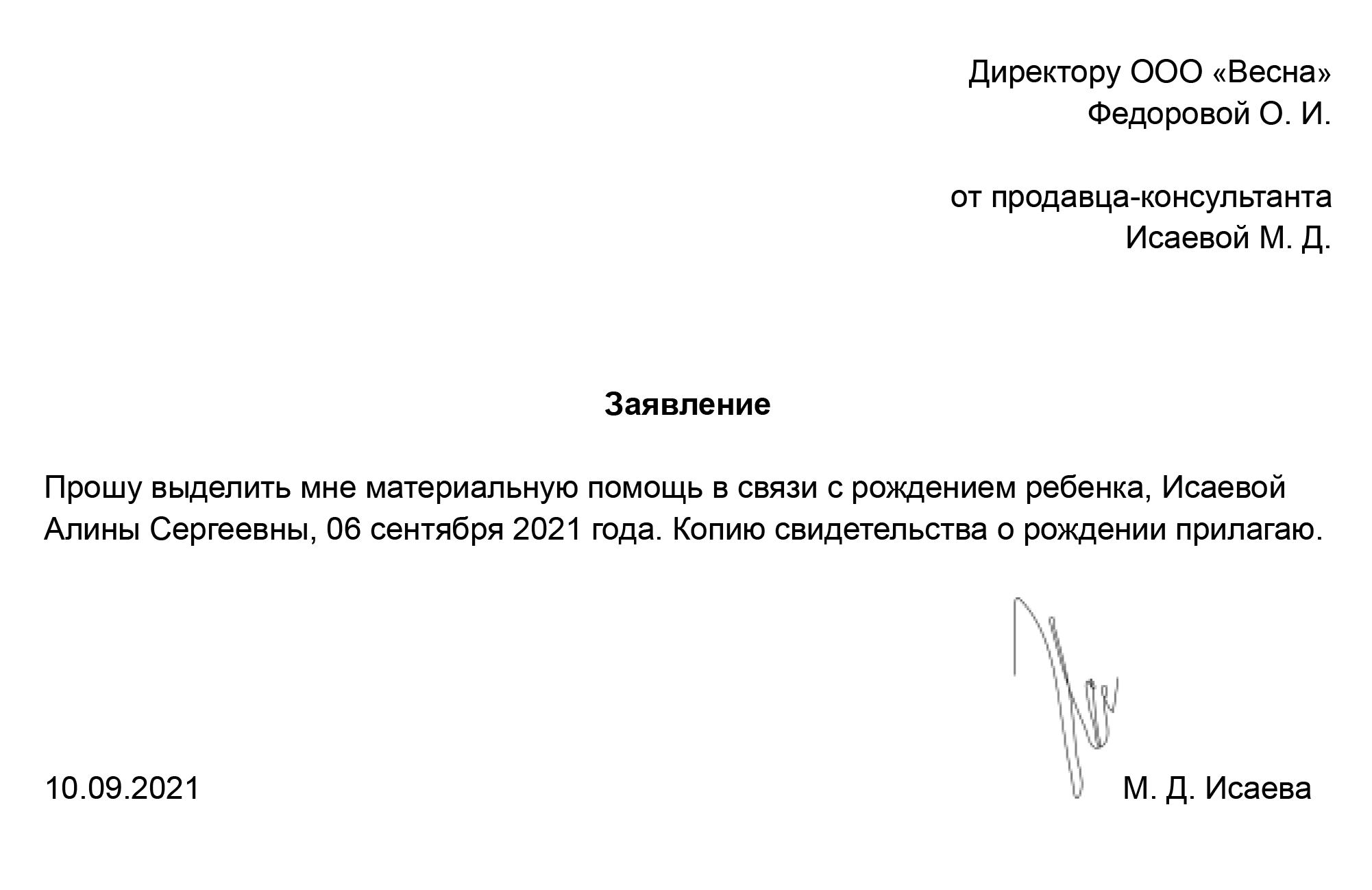

Заявление об оказании материальной помощи. В заявлении можно указать сумму, которую просите выдать. Если знаете реквизиты положения о матпомощи, сошлитесь на него. Это ускорит решение руководителя.

Образец заявления о материальной помощи

В отделе кадров или бухгалтерии попросите шаблон заявления о матпомощи. Если его нет, заявление можно составить в свободной форме: сформулируйте просьбу о выплате и назовите обстоятельства, которых требуется помощь. Обязательно поставьте дату и подпись.

Подтверждающие документы

Работник должен подтвердить документами, что имеет право на материальную помощь. Например, чтобы получить выплату в связи с рождением ребенка, к заявлению нужно приложить копию свидетельства о рождении.

Когда право на выплаты зависит от родства, то в документах работодателя будет указано, о каких членах семьи сотрудников идет речь. Например, в положении может быть такая формулировка: Материальная помощь предоставляется работнику в связи со смертью члена семьи (супруга или супруги, родителей, братьев или сестер, детей).

Если работодатель не указал степень родства в документах, скорее всего, он ориентируется на положения семейного кодекса. По закону к членам семьи относятся только супруги, родители и дети, усыновители и усыновленные.

Документы, которые подтвердят степень родства

Чтобы получить материальную помощь на работе в связи с чрезвычайными происшествиями, скорее всего, придется представить справку из полиции или отделения МЧС.

Расходы на лечение, реабилитацию, лекарства подтверджают договорами и кассовыми чеками.

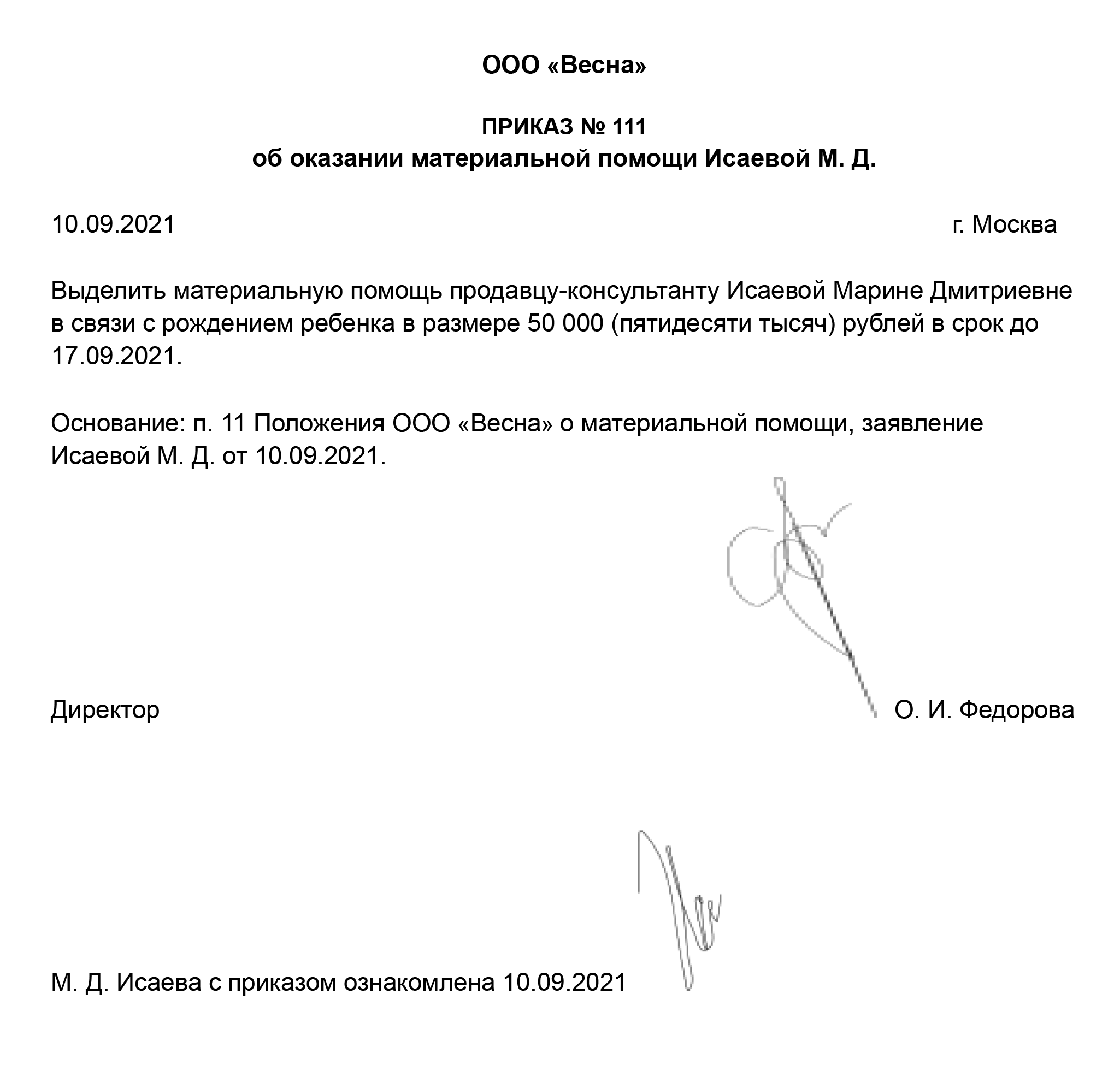

Приказ об оказании материальной помощи. Бухгалтер выплатит материальную помощь, когда получит приказ руководителя. В приказе будет наименование работодателя, ФИО работника, которому оказывается помощь, сумма и подпись руководителя. Также в приказе может быть указан срок и форма выплаты.

С приказом работника и бухгалтера знакомят под подпись. Так сотрудник узнает, что выплату одобрили, а бухгалтер увидит сумму и сроки выплаты.

Образцы заявления и приказа об оказании материальной помощи

Виды материальной помощи

Работодатели могут материально помогать сотрудникам в связи с любым значимым или финансово затратным событием в их жизни. А еще помощь могут оказывать периодически: например, к отпускам, круглым датам, профессиональным праздникам. Вот самые популярные виды материальной помощи.

При рождении ребенка

Материальную помощь работодатель может выплатить, когда получит документы — свидетельство о рождении либо документы об усыновлении или удочерении. По такому поводу часто выплачивают до 50 000 ₽. Это связано с налоговыми льготами.

Материальная помощь до 50 000 ₽ на каждого ребенка не облагается НДФЛ и взносами, если ее выплатили родителю или усыновителю до того, как ребенку исполнился год.

При этом до 50 000 ₽ можно выплатить каждому родителю, даже если они работают в одной компании, и не облагать выплату налогами и взносами.

смерти члена семьи. Материальную помощь в связи со смертью члена семьи работодатель может выплатить в том размере, который предусмотрел в документах. Сумма может быть любой.

Обычно, чтобы получить выплату, сотрудник должен представить документы, которые подтверждают родство и смерть: например, свидетельство о браке или рождении и свидетельство о смерти.

При чрезвычайных ситуациях. ЧС — это обстановка на определенной территории, которая сложилась в результате аварии, опасного природного явления, катастрофы, распространения общественно опасного заболевания, стихийного бедствия. Чрезвычайную ситуацию объявляют органы власти.

Если в регионе, городе или селе объявили чрезвычайную ситуацию, пострадавшие должны получить выплату из федерального бюджета. Размер материальной помощи в чрезвычайных ситуациях устанавливает государство. и выплачивает помощь.

Размер матпомощи в чрезвычайных ситуациях

Помощь из бюджета люди получают только в результате чрезвычайной ситуации крупного масштаба. Помощь в происшествиях личного характера — если в квартире случился пожар, затопили соседи, человек попал в ДТП — оказывает работодатель, но только если хочет и может. Также работодатель может выплатить помощь и дополнительно к бюджетной, если работник пострадал или потерял имущество в результате ЧС.

По другим поводам. Еще работодатель может оказывать разовую матпомощь к свадьбе, дню рождения или юбилею. Деньги к отпускам и профессиональным праздникам обычно платят на постоянной основе. И это именно материальная помощь, а не премии. Но могут быть и разовые выплаты.

Как рассчитать размер материальной помощи

Бывает материальная помощь, которая полностью не облагается НДФЛ, а бывает та, которая не облагается НДФЛ в пределах установленных лимитов. Если материальная помощь не входит в перечень необлагаемых выплат или превышает лимит, работодатель удержит с нее НДФЛ — 13%.

Матпомощь, полностью не облагаемая НДФЛ. Не облагаются налогом такие виды материальной помощи:

Материальная помощь, частично освобождаемая от НДФЛ. Это все остальные виды матпомощи. Например, лимит выплат к юбилеям и профессиональным праздникам, который не облагается НДФЛ, — 4000 ₽ в год на одного человека.

Матпомощь, которая не облагается НДФЛ в пределах лимита

Материальную помощь выплатят одним из способов, который использует работодатель: выдадут наличными в кассе, перечислят на зарплатную карту, сделают почтовый перевод. Чаще всего матпомощь выплачивают , как зарплату. В назначении платежа бухгалтер укажет реквизиты приказа о выплате.

Сроки выплаты. Деньги работнику выплатят в сроки, которые указаны в положении, коллективном договоре или в приказе о выделении матпомощи. Это может быть конкретная дата или определенный период — например, в течение двух недель со дня издания приказа. Обычно материальную помощь перечисляют в ближайший день выдачи зарплаты.

Налогообложение материальной помощи

Когда работодатель принимает решение выплатить работнику деньги, ему важно понимать, что с налогами. Выплата материальной помощи не уменьшает налоги независимо от суммы. А страховыми взносами ее не облагают только в некоторых случаях. Поэтому, когда работодатель выплачивает матпомощь работнику, он может оказаться должен еще и бюджету.

Если работодатель отказывает в выплате материальной помощи, это может быть связано с тем, что у него нет денег, с которых уже уплачены налоги и которыми можно распоряжаться свободно.

Налог на прибыль. Работодатель на общей системе налогообложения не учитывает матпомощь в расходах при расчете налога на прибыль.

А работодатель на упрощенке не учитывает материальную помощь в расходах, так как она не входит в закрытый перечень расходов.

Страховые взносы. Материальная помощь, которую выплачивают в определенных обстоятельствах, не облагается страховыми взносами и взносами на травматизм.

Это, например, выплаты:

Выплаты бывшим работникам и другим лицам, которые не являются работниками, в перечисленных ситуациях тоже не облагаются страховыми взносами.

В остальных случаях на материальную помощь начисляются взносы на обязательное пенсионное, социальное и медицинское страхование.

Чтобы получить материальную помощь на работе

Подборка наиболее важных документов по запросу С каких выплат не удерживаются профсоюзные взносы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Тематический выпуск: Трудовые отношения: вопросы и ответы(под ред. А.В. Брызгалина)("Налоги и финансовое право", 2021, N 5)Таким образом, по нашему мнению, работодатель не обязан производить удержание профсоюзных взносов из выплат в пользу работника, которые не являются его заработной платой (в т.ч. из среднего заработка, из компенсаций расходов и т.п.).

"Казенные учреждения: бюджетный учет и отчетность: Учебник"(Маслова Т.С., Журавлева Т.А.)(под ред. Т.С. Масловой)("Магистр", "ИНФРА-М", 2023)По инициативе работника