- Что делать с активами и пассивами?

- А что можно сказать о золотодобывающих компаниях?

- Баланс фрс и денежная база: для начала рассмотрим баланс фрс, так как с его помощью можно

- Адрес и телефон золотая рыбка, cеть магазинов нижнего белья и колготок г череповец

- Большой

- Генеральные условия эмиссии и обращения государственных облигаций, погашаемых золотом / консультантплюс

- Интернет-тестирование в сфере образования

- Последние изменения в правилах составления бухгалтерского баланса

- Серии и сорта

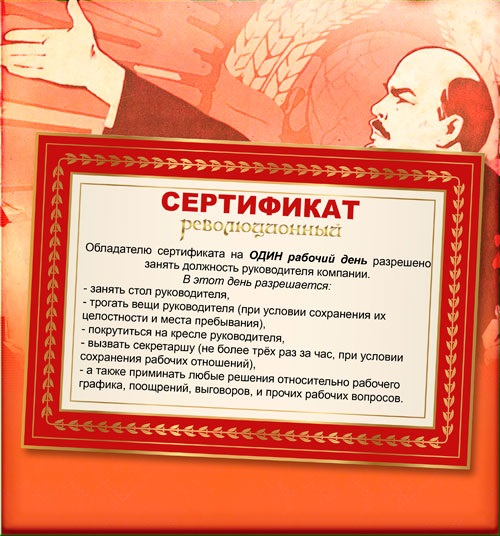

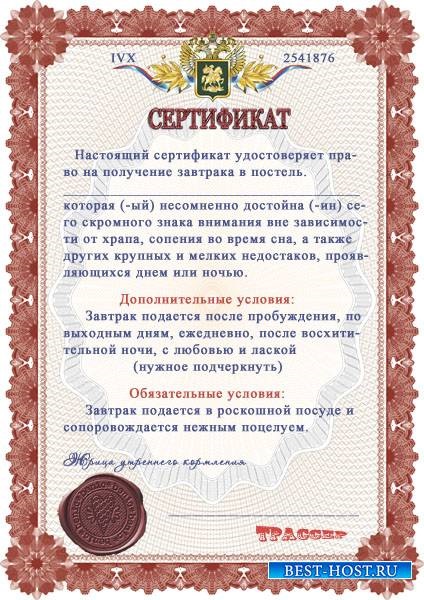

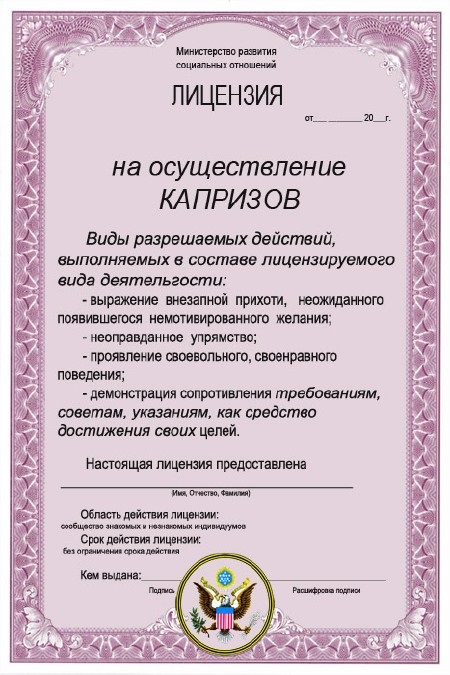

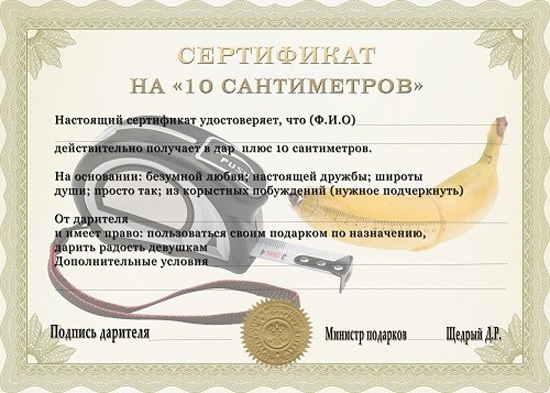

- Шуточный сертификат на юбилей – коллекция

Что делать с активами и пассивами?

Итак, инвестор должен стремиться к тому, чтобы активы приносили больше доходов, чем забирают пассивы. Изменить ситуацию к лучшему поможет периодическое планирование личного бюджета.

Небольшой отчет позволит вам понять, как правильно тратить заработанные деньги и сколько можно инвестировать, чтобы не уйти в минус. Отчет можно подготовить по следующему плану.

- Рассчитать размер пассивов, то есть всех текущих потребностей или ежемесячных расходов (продукты и одежда, оплата коммунальных услуг, затраты на транспорт, расходы на обучение и т.д.).

- Установить, от каких потребностей можно безболезненно отказаться, какие затраты урезать. Допустим, снизить расходы на посещение ресторанов и баров, ограничить спонтанные покупки, приобретение не особо нужных вещей и т.д.

- Составить перечень активов, то есть того, что приносит прибыль. Указать размер предполагаемого дохода от каждого из них.

- Занести полученные данные в таблицу: активы в одну часть, пассивы — в другую. Подсчитать итоги.

- Сравнить разницу. Сделать выводы о том, сколько денег ежемесячно тратится, какую прибыль приносят активы.

Использование пассивов должно быть направлено на увеличение активов. Например, средства, сэкономленные на развлечениях, можно потратить на покупку ценных бумаг. Если после погашения потребительского кредита расходы уменьшились, не стоит брать новый, лучше положить деньги под проценты или инвестировать в надежные активы.

Таблица «Примерное распределение личного капитала»

| Способы денежных вложений | 1 год | 2 год | 3 год | 4 год | 5 год |

АКТИВЫ | |||||

| Банковский вклад в рублях | 5% | 10% | 10% | 20% | 4% |

| Мультивалютный банковский вклад | — | — | — | 5 | 10% |

| Ценные бумаги | — | 5% | 7% | 9% | 20% |

| Доля вложений в активы | 5% | 15% | 17% | 34% | 34% |

ПАССИВЫ | |||||

| Квартира (ипотека, оплата ЖКХ) | до 30% | до 30% | до 30% | до 30% | до 30% |

| Автомобиль | до 6% | до 6% | до 6% | до 6% | до 6% |

| Продукты | 20% | 20% | 18% | 18% | 18% |

| Одежда | 15% | 13% | 13% | 10% | 10% |

| Развлечения (бары, кафе, кино) | 10% | 2% | 2% | 2% | 2% |

| Потребительский кредит | 14% | 14% | 14% (кредит погашен) | — | — |

| Доля расходов на пассивы | 95% | 85% | 83% | 66% | 66% |

На создание базы пассивного дохода часто уходят годы. Допустим, для начала установлена цель: получать прибыль от активов в размере 10% от пассивов. Через 2-3 года можно запланировать увеличение пассивного дохода до 30% от расходов. Долгосрочную цель лучше разбить на несколько мелких. Это позволит видеть результат и поощрять себя за небольшие достижения.

А что можно сказать о золотодобывающих компаниях?

Они производят золото и некоторые компании еще и платят дивиденды.

Для золотодобывающих компаний золото – это не просто попытка заработать на курсе металла. Для них золото – это бизнес. И этот бизнес приносит прибыль. При этом надо понимать, что данная прибыль зависит еще и от курса золота на мировых биржах.

Таким образом можно еще и владеть акциями золотодобывающих компаний, чья прибыль зависит от глобальной цены золота.

Наверняка, но не во всех случаях (зависимость не прямая), при росте цен на золото, будут расти и акции золотодобывающих компаний.

Однако есть большая разница между владением золотом, например, через фонд и владением одной или двумя золотодобывающими компаниями.

В этом случае вы сразу принимаете на себя повышенные риски этой одной или двух компаний. А спонтанные риски у них имеют право быть. Это и аварии, и некачественное управление и госрегулирование и т.д.

Тут осторожней, логичней брать тогда несколько акций компаний золотодобытчиков, чтобы диверсифицировать спонтанные риски. Ну если вы в принципе именно таким образом хотите поучаствовать в прогнозируемом вами росте цены на золото в будущем.

И, возможно, стоит присмотреться к фондам в которых много золотодобывающих компаний, чья прибыль буде зависеть также и от курса самого золота.

Например, GDX VanEck Vectors Gold Miners ETF там 46 компаний, правда около половины из них из Канады, что собственно не беда.

Так же сеть фонд RING iShares MSCI Global Gold Miners. В этом фонде уже 39 золотодобывающих компаний.

В обоих фондах около половины компаний из Канады.

Важнейшим пониманием и знанием о золоте является тот факт, что спрос на золото от производителей ювелирных изделий и других золотосодержащих изделий меньше, чем золота добывается всего в мире. То есть, по этим показателям мы можем наблюдать перепроизводство данного металла.

И зачастую цена золота растет, когда в мировой глобальной экономике намечаются или происходят какие-то более или менее существенные турбулентности.

Давайте, например, посмотрим на следующий график:

Красным цветом показан график американского рынка.Синим золото.

Кстати, видно, что в 2008-м золото тоже немного упало во время того кризиса. А во время кризиса доткомов вело себя довольно стабильно и даже подрастало со временем.

Мы видим, что в разные периоды эти два графика могли двигаться параллельно, но могли быть и разнонаправленные движения. Золото обладает довольно слабой корреляцией с американскими акциями, ну то есть не зависит от движения рынка американских акций. А это в свою очередь может дополнительно уменьшить общий риск Вашего инвестиционного портфеля.

Так вот, в моем портфеле золото присутствует по двум причинам:

- Перед финансовым кризисом и в начале, оно способно расти, так как воспринимается большинством инвесторов как защитный актив, уход от рисков и защитой от инфляции. Последнее немного спорно, потому что сейчас в мировых финансах наблюдается скорее дефляционный период, чем инфляционный.

- Поведение цены золота не слишком связано с общим поведением глобальных фондовых рынков и акций в частности. Не высокая корреляция- это то, что потенциально способно понизить риск моего инвестиционного портфеля.

И по этим причинам я решил включить в свой портфель немного золота.

С учетом того, что золото, само по себе, актив рискованный и волатильный, то я планирую ограничить его процент в моем портфеле десятью процентами. Ведь надо понимать, что золото не будет обязано вырасти обязательно при проявлении кризисных явлений. Но вероятность у такого развития событий довольно высокая.

На сегодня это все.

С вами был Александр

Хочу вам пожелать удачных инвестиций и в драгметаллы тоже.

До скорой встречи на канале Финансовая Независимость!

Всем большого профита!

И да пребудет с вами сила сложного процента!

Баланс фрс и денежная база: для начала рассмотрим баланс фрс, так как с его помощью можно

Активы

1. Ценные бумаги. К ним относятся вложения ФРС в ценные бумаги, главным образом в ценные бумаги Казначейства.

Ранее в них включались также банковские акцепты. Контроль за общим объемом ценных бумаг осуществляется через операции на открытом .рынке (покупку и продажу ФРС этих ценных бумаг). Как показано в табл. 19.1, они составляют самую большую статью активов в балансе ФРС.

2. Кредиты по учетной ставке[127]. Так называются ссуды, которые ФРС предоставляет банкам. На их объем влияет устанавливаемая ФРС процентная ставка по этим ссудам (учетная ставка).

| Таблица 19.1 Сводный баланс ФРС (в млрд. долл., конец 1993 г.)

|

3.

Счета золотых сертификатов и сертификатов SDR (специальных прав заимствования). Специальные права заимствования (special drawing rights, SDR) выпускаются МВФ в целях регулирования международной системы долговых расчетов. Они заменили собой золото в международных финансовых сделках. Когда Казначейство приобретает золото или SDR, оно размещает в ФРС сертификаты, фактически представляющие собой права владения золотом или SDR, а ФРС в свою очередь зачисляет на счета Казначейства соответствующие суммы. Сами сертификаты зачисляются на специальные счета, которые и получили название счетов золотых сертификатов и сертификатов SDR.

4. Монеты. Это самая малая статья баланса, которая включает наличные денежные средства, выпущенные Казначейством (преимущественно монеты)[128] и хранящиеся в ФРС.

5. Денежные средства в расчетах. Данная статья появляется в процессе осуществления Федеральной Резервной Системой расчетов (клиринга чеков), который описан в главе 11. Когда чек предъявляется в ФРС для клиринга, она передает его в тот банк, на который он выписан, и получает по нему деньги, списывая указанную в чеке сумму со счета данного банка (резервного счета) в ФРС. До того момента, как деньги действительно получены, чек учитывается в статье «Денежные средства в расчетах» активной части баланса ФРС.

6. Прочие активы ФРС. К ним относятся вклады и облигации в иностранных валютах, а также физический капитал — компьютеры, офисное оборудование, здания и пр., принадлежащие ФРС.

Пассивы

1. Банкноты ФРС в обращении. Это банкноты (наличные деньги), выпускаемые ФРС.

2. Счета коммерческих банков. В данную статью входят счета банков, открытые в ФРС. Средства на этих счетах вместе с сейфовой наличностью составляют совокупные резервы банков.

3. Счета Казначейства США. К ним относятся счета Казначейства, против которых оно выписывает чеки при осуществлении всех своих расчетов.

4. Иностранные и прочие счета. Они включают в себя открытые в ФРС счета, владельцами которых являются иностранные государства, иностранные Центральные банки, международные учреждения (такие, как Мировой Банк и ООН), а также американские правительственные учреждения (такие, как FDIC и Федеральные банки жилищного кредитования).

5. Отсроченные платежи. Эта статья аналогична статье «Денежные средства в расчетах» в активной части баланса, поскольку также образуется в результате чекового клиринга, осуществляемого ФРС. Когда чек предъявляется для клиринга, ФРС не сразу перечисляет средства банку, который депонировал чек, а обещает перечислить ему деньги не позже оговоренного срока, который никогда не превышает двух дней.

Эти обещания и называются отсроченными платежами, они отражаются в пассиве баланса ФРС.

6. Прочие пассивы ФРС. Эта статья включает все остальные обязательства ФРС, не внесенные в баланс. Например, сюда относятся акции ФРС, покупаемые банками—членами Федеральной Резервной Системы.

Денежная база

Как вы помните, денежная база MB состоит из денежных обязательств (наличные деньги в обращении С и резервы R), величина которых равна сумме (1) находящихся в обращении банкнот ФРС, (2) счетов банков в ФРС, (3) наличных денег, выпущенных Казначейством и не размещенных в ФРС (наличность, выпущенная Казначейством за вычетом статьи «Монеты» в активе баланса ФРС)[129]:

МВ= С R = Банкноты ФРС средства на счетах банков в ФРС

наличные деньги, выпущенные Казначейством, — монеты.

Правая часть уравнения показывает, как используется база, и называется направлениями использования базы. К сожалению, это уравнение ничего не говорит о факторах, определяющих величину базы (источниках базы), но здесь на помощь приходит баланс ФРС, приведенный в табл. 19.1, потому что он, как и все другие балансовые ведомости, обладает свойством равенства общей суммы активов (в левой части) и общей суммы пассивов (в правой части). В силу того что статьи «Банкноты ФРС» и «Счета коммерческих банков» относятся к обязательствам ФРС, условие равенства активов пассивам в балансе ФРС позволяет описать направления использования базы через другие статьи баланса ФРС: банкноты ФРС и средства на счетах банков равны сумме всех активов, ФРС минус оставшиеся обязательства:

Банкноты ФРС депозиты банков = ценные бумаги кредиты по учетной

ставке золотые сертификаты и сертификаты SDR монеты денежные средства в расчетах прочие активы ФРС — счета Казначейства — иностранные и прочие счета — отсроченные платежи — прочие пассивы ФРС.

Две статьи баланса, связанные с клирингом чеков, можно объединить одним термином «флоут»*, который определяется как «денежные средства в расчетах» минус «отсроченные платежи».

Подставляя правую часть второго уравнения в первое, получим следующее выражение, описывающее источники денежной базы:

MB = ценные бумаги кредиты по учетной ставке золото и SDR флоут прочие активы ФРС наличные деньги, выпущенные Казначейством, — счета Казначейства — иностранные и прочие счета — прочие пассивы ФРС. (1)

л

Бухгалтерская логика привела нас к уравнению, которое четко выделяет все 9 факторов, влияющих на денежную базу (см. табл. 19.2). Как Следует из уравнения (1) и табл. 19.2, увеличение первых шести факторов приводит к увеличению денежной базы, а увеличение последних трех — к ее уменьшению[130].

Теперь, когда мы определили все 9 факторов и их влияние на денежную базу, давайте внимательнее проанализируем то, почему они воздействуют на денежную базу. Для этого мы продолжим занятия бухгалтерским учетом на примере Т-образных балансов.

УЧИСЬ УЧИТЬСЯ

Понять, как именно каждый из указанных факторов воздействует на денежную базу, нетрудно, если изучить влияние конкретных операций на Т-образные балансы населения и организаций, участвующих в рассматриваемых операциях. Проделав это, вы увидите, что случится с резервами и наличностью, и узнаете, что произойдет с денежной базой. Для того чтобы проверить, насколько хорошо вы во всем разобрались, проанализируйте, что происходите Т-образными балансами в случае, если тот или иной фактор не увеличивается, а уменьшается.

Адрес и телефон золотая рыбка, cеть магазинов нижнего белья и колготок г череповец

г. Череповец

—

Ищи Нижнее белье в ГИС 4geo’

rel=”nofollow”>lenabelova8@mail.ru

г. Череповец

—

Ищи Нижнее белье в ГИС 4geo’

rel=”nofollow”>lenabelova8@mail.ru

г. Череповец

—

Ищи Нижнее белье в ГИС 4geo’

rel=”nofollow”>lenabelova8@mail.ru

г. Череповец

—

Ищи Нижнее белье в ГИС 4geo’

rel=”nofollow”>lenabelova8@mail.ru

г. Череповец,

—

Ищи Нижнее белье в ГИС 4geo’

rel=”nofollow”>lenabelova8@mail.ru

г. Череповец

—

Ищи Нижнее белье в ГИС 4geo’

rel=”nofollow”>lenabelova8@mail.ru

г. Череповец

—

Ищи Нижнее белье в ГИС 4geo’

rel=”nofollow”>lenabelova8@mail.ru

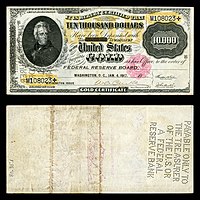

Большой

| Значение | Проблема | Ряд | Пт. | Изображение | Портрет | Подпись и разновидности печати |

|---|---|---|---|---|---|---|

| 20 20 долларов | 1-й | 1865 г. | Fr.1166b | Изображение на рассмотрении | Виньетки орла со щитом | 1166b – Colby and Spinner – маленький красный |

| 100 100 долларов США | 1-й | 1865 г. | Fr.1166c |  | Виньетка орла со щитом | 1166c – Colby and Spinner – маленький красный |

| 500 500 долларов США | 1-й | 1865 г. | Fr.1166d пруф | .jpg/200px-US-$500-GC-1863-Fr-1166d_(PROOF).jpg) | Виньетка орла со щитом | 1166d – Colby and Spinner – маленький красный |

| 1000 1000 долларов США | 1-й | 1865 г. | Fr.1166e пруф | .jpg/200px-US-$1000-GC-1863-Fr-1166e_(PROOF).jpg) | Виньетки орла со щитом и правосудия с весами. | 1166e – Colby and Spinner – маленький красный |

| 5000 5 000 долл. США | 1-й | 1865 г. | Fr.1166f пруф | .jpg/200px-US-$5000-GC-1863-Fr-1166f_(PROOF).jpg) | Виньетки орла со щитом и женщины | 1166f – Colby and Spinner – маленький красный |

| 10000 10 000 долл. США | 1-й | 1865 г. | Fr.1166g пруф | .jpg/200px-US-$10000-GC-1863-Fr-1166g_(PROOF).jpg) | Виньетки орла со щитом | 1166 г – Colby and Spinner – маленький красный |

| 100 100 долларов США | 2-й и 3-й | 1870–75 | Fr.1166h |  | Томас Харт Бентон | 1166h – xxx и xxx – большой красный (1870) 1166m – Allison and New – большой красный (1875) |

| 500 500 долларов США | 2-й и 3-й | 1870–75 | Fr.1166i |  | Абрахам Линкольн | 1166i – Allison and Tuttle – большой красный (1870) 1166n – Allison and New – большой красный (1875) |

| 1000 1000 долларов США | 2-й и 3-й | 1870–75 | Fr.1166j пруф |  | Александр Гамильтон | 1166j – xxx и xxx – большой красный (1870) 1166o – Allison and New – большой красный (1875) |

| 5000 5 000 долл. США | 2-й и 3-й | 1870–75 | Fr.1166k доказательство |  | Джеймс Мэдисон | 1166k – Allison and Gilfillan – большой красный |

| 10000 10 000 долл. США | 2-й и 3-й | 1870–75 | Fr.1166l пруф |  | Эндрю Джексон | 1166l – xxx и xxx – большой красный (1870) 1166q – Allison and Wyman – большой красный (1875) |

| 10 10 долларов | 7-е | 1907 г. | Fr.1172 |  | Майкл Хиллегас | |

| 10 10 долларов | 9-е | 1922 г. | Fr.1173 |  | Майкл Хиллегас | 1173 – Спилман и Белый – Золото 1173a – Speelman and White – золото, малые серийные номера |

| 20 20 долларов | 4-й | 1882 г. | Fr.1175a |  | Джеймс Гарфилд | |

| 20 20 долларов | 4-й | 1882 г. | Fr.1177 |  | Джеймс Гарфилд | |

| 20 20 долларов | 7-е | 1905 г. | Пт 1180 |  | Джордж Вашингтон | 1179 – Лайонс и Робертс – маленький красный 1180 – Lyons and Treat – маленький красный |

| 20 20 долларов | 7-е | 1906 г. | Fr.1185 |  | Джордж Вашингтон | |

| 20 20 долларов | 9-е | 1922 г. | Fr.1187 |  | Джордж Вашингтон | 1187 – Спилман и Белый – Золото |

| 50 50 долларов США | 4-й | 1882 г. | Fr.1189a |  | Сайлас Райт | |

| 50 50 долларов США | 4-й | 1882 г. | Fr.1195 |  | Сайлас Райт | |

| 50 50 долларов США | 9-е | 1913 г. | Fr.1199 |  | Улисс С. Грант | 1198 – Паркер и Берк – Золото 1199 – Тихи и Берк – Золото |

| 50 50 долларов США | 9-е | 1922 г. | Пт.1200a |  | Улисс С. Грант | 1200 – Спилман и белый – золото 1200a – Speelman and White – золото, малые серийные номера |

| 100 100 долларов США | 4-й | 1882 г. | Fr.1202 |  | Томас Харт Бентон | |

| 100 100 долларов США | 4-й | 1882 г. | Fr.1207 |  | Томас Харт Бентон | |

| 100 100 долларов США | 9-е | 1922 г. | Пт 1215 |  | Томас Харт Бентон | 1215 – Speelman and White – маленький красный |

| 500 500 долларов США | 4-й | 1882 г. | Пт. 1216а |  | Абрахам Линкольн | |

| 500 500 долларов США | 9-е | 1922 г. | Пт 1217 |  | Абрахам Линкольн | 1217 – Speelman and White – маленький красный |

| 1000 1000 долларов США | 4-й | 1882 г. | Пт 1218а |  | Александр Гамильтон | |

| 1000 1000 долларов США | 4-й | 1882 г. | Fr.1218g |  | Александр Гамильтон | |

| 1000 1000 долларов США | 8-е | 1907 г. | Пт 1219 |  | Александр Гамильтон | |

| 1000 1000 долларов США | 9-е | 1922 г. | Пт.1220 |  | Александр Гамильтон | 1220 – Спилман и Белый – Золото |

| 5000 5 000 долл. США | 4-й | 1882 г. | Fr.1221a пруф |  | Джеймс Мэдисон | |

| 5000 5 000 долл. США | 5-й | 1888 г. | Fr.1222a доказательство | .jpg/200px-US-$5000-GC-1888-Fr-1222a_(PROOF).jpg) | Джеймс Мэдисон | 1222 – Rosecrans and Hyatt – большой красный 1222a – Rosecrans and Nebecker – малый красный |

| 10000 10 000 долл. США | 4-й | 1882 г. | Fr.1223a пруф |  | Эндрю Джексон | |

| 10000 10 000 долл. США | 5-й | 1888 г. | Fr.1224a пруф | .jpg/200px-US-$10000-GC-1888-Fr-1224a_(PROOF).jpg) | Эндрю Джексон | 1224 – Rosecrans and Hyatt – большой красный 1224a – Rosecrans and Nebecker – малый красный |

| 10000 10 000 долл. США | 6-е | 1900 г. | Пт.1225 |  | Эндрю Джексон |

Генеральные условия эмиссии и обращения государственных облигаций, погашаемых золотом / консультантплюс

Утверждены

Постановлением Правительства

Российской Федерации

от 27 июля 1998 г. N 861

ГЕНЕРАЛЬНЫЕ УСЛОВИЯ

ЭМИССИИ И ОБРАЩЕНИЯ ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ,

ПОГАШАЕМЫХ ЗОЛОТОМ

1. Настоящие Генеральные условия определяют порядок эмиссии и обращения долговых обязательств Российской Федерации в форме именных беспроцентных облигаций, погашаемых золотом (далее именуются – золотые сертификаты).

2. Золотые сертификаты являются государственными ценными бумагами, предоставляющими их владельцу право на получение в срок погашения, определенный условиями выпуска, золота в слитках (ГОСТ 28058-89, ОСТ 117-30-96) в количестве, эквивалентном 1 килограмму химически чистого золота за каждый погашаемый золотой сертификат.

3. Эмитентом золотых сертификатов от имени Российской Федерации выступает Министерство финансов Российской Федерации.

4. Эмиссия золотых сертификатов осуществляется отдельными выпусками. Параметры выпуска (в том числе дата выпуска, номинальная стоимость, объем выпуска, количество сертификатов, дата погашения) определяются Министерством финансов Российской Федерации. Золотые сертификаты одного выпуска равны между собой по объему предоставляемых владельцу прав.

Документом, удостоверяющим права, закрепляемые золотыми сертификатами каждого выпуска, является глобальный сертификат, оформляемый на этот выпуск Министерством финансов Российской Федерации в соответствии с законодательством Российской Федерации.

5. Золотые сертификаты выпускаются в документарной форме с обязательным централизованным хранением.

6. Номинальная стоимость одного золотого сертификата равняется действующей цене покупки Центральным банком Российской Федерации 1 килограмма химически чистого золота на дату выпуска золотого сертификата.

7. Золотые сертификаты передаются субъектам добычи драгоценных металлов на основании заключенных в установленном порядке договоров в обмен на эквивалентное количество драгоценных металлов, направляемых на пополнение государственных запасов и резервов.

8. Порядок учета, размещения и погашения золотых сертификатов определяется Министерством финансов Российской Федерации.

9. Все операции по учету, размещению и погашению золотых сертификатов осуществляются Министерством финансов Российской Федерации.

10. Владельцами золотых сертификатов в соответствии с законодательством Российской Федерации могут быть юридические и физические лица.

11. Использование и обращение слитков золота, полученных при погашении золотых сертификатов, осуществляются в соответствии с законодательством Российской Федерации.

Интернет-тестирование в сфере образования

Федеральный интернет-экзамен для выпускников бакалавриата (ФИЭБ) реализуется как добровольная сертификация выпускников бакалавриата на соответствие требованиям ФГОС.

Принципы ФИЭБ

- добровольность участия студентов в интернет-экзамене

- конфиденциальность индивидуальных результатов студента

- добровольность признания сертификатов вузами

- независимость оценки как от органов управления и контроля в сфере образования, так и от вузов

ФИЭБ проводится с использованием междисциплинарных ПИМ, разработанных преподавателями выпускающих кафедр ведущих вузов РФ при поддержке Федеральных учебно-методических объединений. Все используемые материалы проходят процедуру внешней экспертизы.

В 2021 году ФИЭБ может быть проведен в следующих форматах:

Возможность выбора формата участия имеют студенты:

- обучающиеся в вузе — базовой площадке или окончившие вуз — базовую площадку, при отсутствии в нем посадочных мест

- указывающие в личном кабинете в качестве своей образовательной организации вуз, не являющийся базовой площадкой

Вузам, оплатившим участие своих студентов в ФИЭБ, предоставляется доступ к рейтинг-листам. По итогам экзамена вузы — базовые площадки и вузы-участники получают «Педагогический анализ результатов ФИЭБ», который содержит:

Образовательным организациям по итогам успешного прохождения внешней независимой оценки качества подготовки выпускников бакалавриата предоставляется сертификат качества, который дает преимущество при прохождении профессионально-общественной аккредитации и участии в проекте «Лучшие образовательные программы инновационной России».

Образовательным организациям по итогам успешного прохождения внешней независимой оценки качества подготовки выпускников бакалавриата предоставляется сертификат качества, который дает преимущество при прохождении профессионально-общественной аккредитации и участии в проекте «Лучшие образовательные программы инновационной России».

Сведения о результатах независимой оценки учитываются в Национальном агрегированном рейтинге и при проведении государственной аккредитации (Постановление Правительства Российской Федерации от 15.08.2021 № 1052).

Студенты-участники по итогам ФИЭБ получают именные сертификаты, которые дают преимущество:

Студенты-участники по итогам ФИЭБ получают именные сертификаты, которые дают преимущество:

Печатные варианты именных сертификатов предоставляются только студентам, принимавшим участие в экзамене очно на базовой площадке. Участники, которые выбрали дистанционный формат участия с прокторингом, могут скачать электронный вариант сертификата в личном кабинете. Именные сертификаты ФИЭБ размещены в электронной базе данных «Реестр сертификатов».

![]() С целью успешной подготовки к Федеральному интернет-экзамену для выпускников бакалавриата вузам и студентам предоставляется доступ к системе «Тренажер ФИЭБ».

С целью успешной подготовки к Федеральному интернет-экзамену для выпускников бакалавриата вузам и студентам предоставляется доступ к системе «Тренажер ФИЭБ».

Последние изменения в правилах составления бухгалтерского баланса

| Статьи баланса | Код строки | Счета бухгалтерского учета (расшифровка) |

|---|---|---|

| Раздел I. Внеоборотные активы | ||

| Нематериальные активы | 1110 | Вносится разница остатков двух счетов:

При расчете не учитывают расходы на научно-исследовательские и опытно-конструкторские работы. Также вносится остаток со счета 08 относительно трат, которые принимаются в виде нематериальных активов (при отражении вложений в них в строке 1110). |

| Результаты исследовательских работ и разработок | 1120 | Включает разницу остатков по счетам:

Учитывают часть расходов на научно-исследовательские и опытно-конструкторские работы, на которые зарегистрированы исключительные права и которые подлежат охране авторского права. |

| Нематериальные поисковые активы | 1130 | Вносится остаток со счета 08 по расходам по освоению полезных ископаемых. Данные расходы далее можно квалифицировать в качестве нематериальных активов. |

| Материальные поисковые активы | 1140 | Вписывают остаток счета 08 по расходам на освоение полезных ископаемых. Данные расходы далее можно квалифицировать в качестве основных средств. |

| Основные средства | 1150 | Вносится разница счетов:

|

| Доходные вложения в материальные ценности | 1160 | Включает разницу остатков счетов:

|

| Финансовые вложения | 1170 | Включает сальдо по следующим счетам:

|

| Отложенные налоговые активы | 1180 | Сальдо по одноименному счету 99 |

| Иные внеоборотные активы | 1190 | Включает сальдо по счетам:

|

| Итого по разделу I | 1110 | Сумма строк 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180 и 1190. |

| Раздел II. Оборотные активы | ||

| Запасы | 1210 | Включает сальдо по следующим счетам:

|

| НДС по приобретенным ценностям | 1220 | Сальдо по счету 19 «НДС по приобретенным ценностям» |

| Дебиторская задолженность | 1230 | Формируется из остатков по следующим счетам:

|

| Финансовые вложения, исключая денежные | 1240 | Складывается из сальдо по следующим счетам:

|

| Денежные средства и эквиваленты | 1250 | Включает сальдо по счетам:

|

| Иные оборотные активы | 1260 | Формируется из сальдо по дебету счетов:

|

| Итого по разделу II | 1200 | Суммируются строки 1210, 1220, 1230, 1240, 1250 и 1260 |

| БАЛАНС | 1600 | Сумма строк 1100 и 1200 |

| Раздел III. Капитал и резервы | ||

| Уставный капитал | 1310 | Сальдо по счету 80 «Уставный капитал» |

| Акции компании, выкупленные у владельцев акций | 1320 | Сальдо по дебету счета 81 «Собственные акции (или доли)». |

| Переоценка внеоборотных активов | 1340 | Сальдо по следующим счетам:

|

| Добавочный капитал (без проведения переоценки) | 1350 | Сальдо по счету 83 «Добавочный капитал» без переоценки. |

| Резервный капитал | Резервный капитал | Сальдо по счету 82 «Резервный капитал» |

| Нераспределенная прибыль (непокрытые убытки) | 1370 | Сальдо по счетам:

|

| Итого по разделу | 1300 | Сумма строк 1310, 1320, 1340. 1350, 1360 и 1370. |

| III | ||

| Раздел IV. Долгосрочные обязательства | ||

| Заёмные средства | 1410 | Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» с учетом суммы основного долга и процентов. Не подлежат учету проценты, которые на дату составления отчета выплачиваются менее 1 года. В случае необходимости проценты отражают отдельно в расшифровке строк 1410 или 1510. |

| Отложенные налоговые обязательства | 1420 | Сальдо по счету 77 «Отложенные обязательства по налогам» |

| Оценочные обязательства | 1430 | Сальдо по счету 96 «Резервы по предстоящим расходам» по резервным средствам, заложенным под события, которые произойдут далее, чем 12 месяцев. |

| Иные обязательства | 1450 | Формируется из остатков по кредиту счетов:

|

| Итого по разделу IV | 1400 | Сумма следующих строк: 1410, 1420, 1430 и 1450 |

| Раздел V. Краткосрочные обязательства | ||

| Заемные средства | 1510 | Сальдо по счету 66 «Расчеты по кредитам и займам краткосрочного характера» с учетом основной суммы долга и процентов. В случае необходимости проценты можно отразить отдельно в расшифровке строки 1510. |

| Кредиторская задолженность | 1520 | Включает остатки по кредиту следующих счетов:

|

| Доходы грядущих периодов | 1530 | Включает:

|

| Оценочные обязательства | 1540 | Сальдо по счету 96 «Резервы грядущих расходов» относительно тех из них, что запланированы под события в течение 1 года. |

| Прочие краткосрочные обязательства | 1550 | Сальдо по счетам:

|

| Итого по разделу V | 1500 | Сумма следующих строк: 1510, 1520, 1530, 1540 и 1550 |

| БАЛАНС | 1700 | Сумма строк: 1300, 1400 и 1500 |

Серии и сорта

| Ряд | Значение | Особенности / разновидности |

|---|---|---|

| 1865 г. | 20 долларов США, 100 долларов США 500 долларов США, 1000 долларов США 5 000 долларов США 10 000 долларов США | Банкноты из этого первого выпуска встречаются крайне редко в меньших номиналах (20 и 100 долларов). Сообщается, что в государственной коллекции есть единичные 1000 и 5000 долларов, а выпущенных на 500 или 10000 долларов никогда не было. В дополнение к двум гравированным подписям, обычным для банкнот Соединенных Штатов ( Реестр Казначейства и Казначея Соединенных Штатов ), более ранние выпуски Золотых сертификатов (т. Е. 1865, 1870, 1875 и примерно 1882) включали третью подпись один из помощников казначея США (в Нью-Йорке или Вашингтоне, округ Колумбия). Эта функция, известная как подпись с двойной подписью или с тройной подписью, существовала для всех серий до 1882 года (и первой печати серии 1882). |

| 1870–75 | 100, 500 долларов США 1000 долларов США 5000 долларов США 10 000 долларов США | В банкнотах серии 1870 г. были добавлены портреты к золотым сертификатам. Обе серии 1870 года и 1875 года являются купюрами со скрещенными подписями. Между двумя сериями 100 долларов крайне редки, 500, 1000 и 10 000 долларов уникальны (в государственных коллекциях), а 5000 долларов неизвестны. |

| 1882 г. | 20, 50, 100, 500, 1000 долларов, 5000 долларов, 10000 долларов | Закон от 12 июля 1882 г. разрешал купюры «не менее 20 долларов». |

| 1888 г. | 5 000 долл. США 10 000 долл. США | Банкноты серии 1888 предназначались для использования в банках для балансирования счетов без необходимости перевозки больших объемов золотых слитков или валюты. Все они искуплены. |

| 1900 г. | 10 000 долл. США | Отменено – не является законным платежным средством. Существует несколько сотен купюр, и экземпляры иногда появляются в продаже. См. Выше. |

| 1905 г. | 20 долларов | |

| 1906 г. | 20 долларов | |

| 1907 г. | 10 долларов США 1000 долларов США | |

| 1913 г. | 50 долларов США | |

| 1922 г. | 10, 20, 50, 100, 500, 1000 долларов |

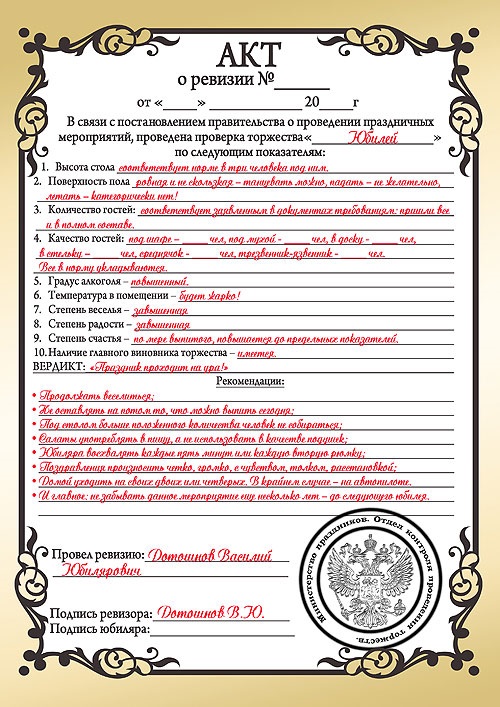

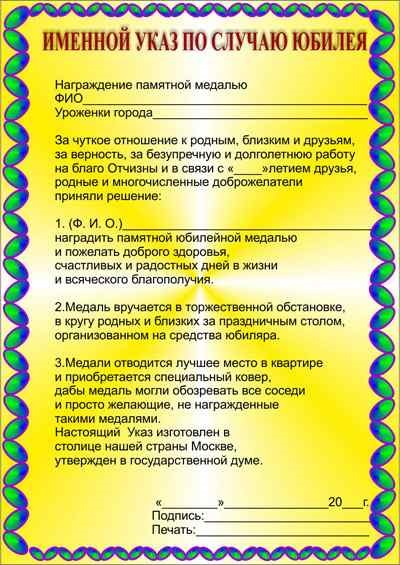

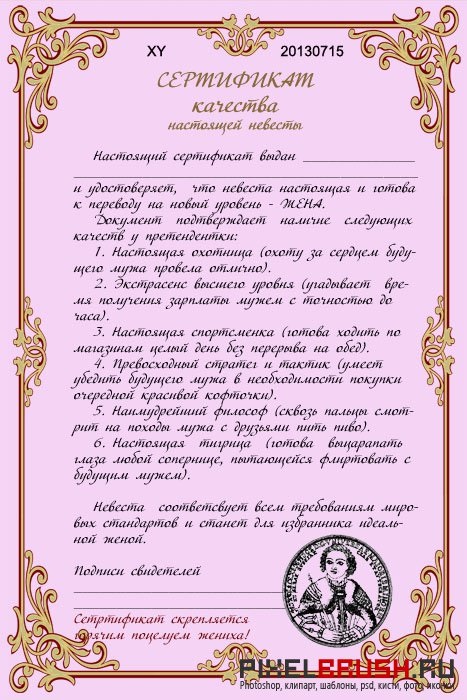

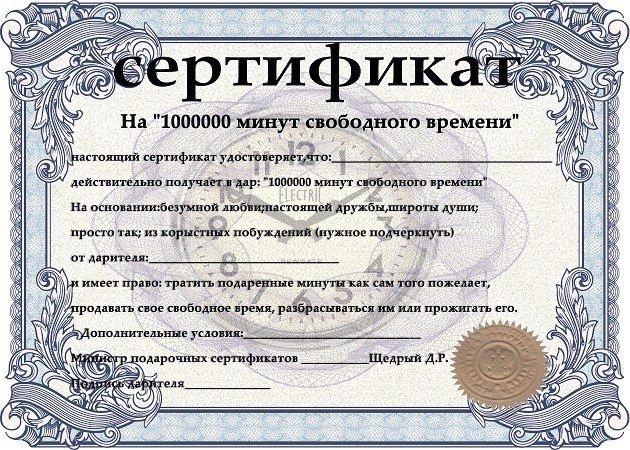

Шуточный сертификат на юбилей – коллекция

Если ваш друг или дедушка с бабушкой понимаю юмор, то для них это будет отличным сюрпризом, приколом, некий шуточный сертифика на юбилей, который можно будет взять в рамку и прикрепить на стену на память о таком чудесном дне. Думаю это отличный вариант для подарка.